プライバシーポリシー

Copyright

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

営業上、棚卸資産(商品、製品、半製品、原材料、仕掛品、貯蔵品等)を保有している会社も多いと考えられます。

棚卸資産は、仕入時に取得原価で計上しますが、期末において在庫として保有する場合には、棚卸資産の評価を検討する必要があります。

これは、棚卸資産は会社の営業状況、在庫のトレンド、経済環境等により、取得原価以上の金額で販売することができない場合(赤字販売する場合)や廃棄する場合等があるため、赤字や損失を先送りしないようにするために、期末決算において、棚卸資産の取得原価を正味売却価格(時価相当。定義については、下記2.(1)参照)まで評価減することが必要となります。

なお、棚卸資産の評価に関する会計上のルールとしては、企業会計基準第9号「棚卸資産の評価に関する会計基準」があります。

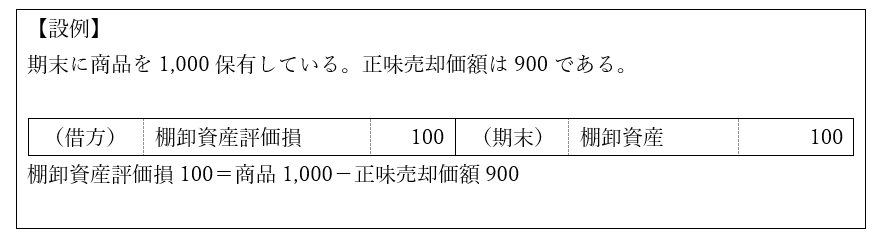

期末決算において、棚卸資産の評価の検討においては、取得原価と正味売却価額を比較する必要があります。

取得原価が正味売却価額以上である場合は、特段の会計処理は必要ありません。一方、取得原価が正味売却価額を下回っている場合(赤字で販売するような場合や廃棄する場合)は、棚卸資産の取得原価を正味売却価額まで評価減(取得原価と正味売却価額の差額を評価損として計上)する必要があります。

また、当期に計上した棚卸資産評価損は、翌期においては、洗替え法と切放し法のいずれかの方法を棚卸資産の種類ごとに選択適用できます。

なお、取得原価と正味売却価額の比較にあたっては、棚卸資産個別品目ごとに評価するこことが原則ですが、以下の場合には、複数の品目をまとめること(グルーピングすること)が可能です。

営業循環過程から外れた滞留している棚卸資産や処分予定の棚卸資産等について、正味売却価額により評価することが困難な場合には、上記(1)の会計処理に代えて、以下の方法により収益性の低下の事実を適切に反映するように、会計処理することができます。

ここで、重要な点は、収益性の低下の事実を適切に反映するように、会計処理することです。例えば、1年滞留しているから取得原価に対して50%評価損を計上、2年滞留したから取得原価全額を評価損として計上するというように、機械的に評価損を計上するのではではなく、収益性の低下の事実を適切に反映するような方法を選択する必要があります。

棚卸資産評価損(貯蔵品に係る評価損は除く)は、損益計算書上、以下の区分に計上します。

なお、貯蔵品に係る棚卸資産評価損は、貯蔵品を使用(利用)した際には、当該費用は、販売費及び一般管理費に費用計上されるため、通常、同じ区分である販管費及び一般管理費に計上することが多いと考えられます。

棚卸資産の評価にあたり、会社にとって必要な対応としては、例えば以下が挙げられます。