プライバシーポリシー

Copyright

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

2021年4月以降、「収益認識に関する会計基準」(以下、「基準」)が強制適用され、従前「実現主義」や「リスクからの解放」などで捉えられていた収益認識(売上計上)のルールが整理されました。

その根本的な考え方は、以下のとおりです。

基準16項

本会計基準の基本となる原則は、約束した財又はサービスの顧客への移転を当該財又はサービスと交換に企業が権利を得ると見込む対価の額で描写するように、収益を認識することである。

本質的には従前からの考え方と変更ありませんが、今回の基準により、収益認識について、より具体的な検討が必要となります。具体的には以下の5ステップで収益認識を行うことになります。

基準17項(一部抜粋)

(1) 顧客との契約を識別する

(2) 契約における履行義務を識別する

(3) 取引価格を算定する

(4) 契約における履行義務に取引価格を配分する

(5) 履行義務を充足した時に又は充足するにつれて収益を認識する

なかなか難しい文面ですが、簡単にいうと、以下のようになります。

基準17項(意訳)

(1) 顧客とどのような内容の契約をしましたか?

(2) 上記(1)で貴社が顧客に提供しなければならないモノ・コトはなんですか?(複数の場合あり)

(3) 上記(1)の総額はいくらですか?

(4) 上記(1)の総額を上記(2)で識別された各項目に割り振ると、それぞれいくらですか?

(5) 上記(4)の各項目について、上記(2)の「履行義務の充足時点」で売上を計上しましょう

上記でのポイントは (5)の「履行義務の充足時点」の考え方です。前述のとおり、従前の「実現主義」や「リスクからの解放」の考え方と本質的に変わりませんが、ポイントについて以下で概観します。

まず、基準内でのワードと会計処理のリンクをすると以下のとおりです。

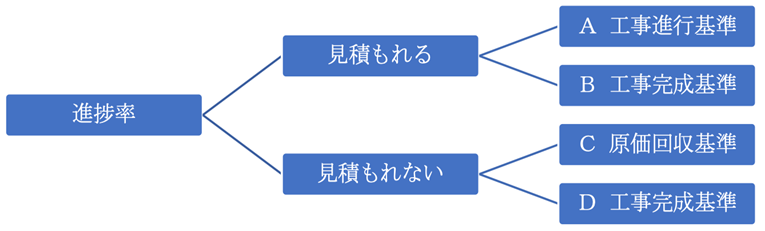

今回の論点として取り上げるのは、上記の「※」の部分です。

全体像は以下のとおり「進捗率が見積もれるかどうか」で処理が異なることとなります。

Bについては、①そもそも「重要性が乏しい取引」である場合(基準101項)、②「手間のかかるAを適用した場合」と「簡便的なBを適用した場合」の計算結果に大差がない場合、③「期間がごく短い工事契約」の場合(基準95項)などであれば、簡便的な方法として認められるものです。

なお、②については、監査上の取扱いであり、今回の基準に明記されているものではない点に注意が必要です(100%適正な会計処理とは言えません)。また、「大差がない」の金額については、個社ごとに異なるため、監査法人などとの協議が必要です。

Cについては、今回が初登場のワードですが、その意味は以下のとおりです。

基準15項

「原価回収基準」とは、履行義務を充足する際に発生する費用のうち、回収することが見込まれる費用の金額で収益を認識する方法をいう。

なかなか難しい文面ですが、簡単にいうと「かかった原価と同額を収益計上してください」というものです。

Dについては、①そもそも「重要性が乏しい取引」である場合(基準101項)、②「手間のかかるCを適用した場合」と「簡便的なDを適用した場合」の計算結果に大差がない場合などであれば、簡便的な方法として認められるものです(上記Bの「なお書き」以降、同様)。

以上、今回の「収益認識に関する会計基準」で求められる「工事進行基準」、「工事完成基準」の考え方を概観しましたが、各論点の判断において、細かい基準が規定されているため、上記の概要を単純に適用するのではなく、基準の原文にあたり丁寧に考えていくことが必要となります。

また、「工事進行基準」、「工事完成基準」というワードは正式には消滅しましたが、ワード自体は直感的にわかりやすいため、社内文書(例えば、説明資料、マニュアル)などについては、無駄な混乱を回避するという観点からも、従前の記載を変更しないことが望ましいと考えられます(本稿においても便宜上、古いワードを使用しました)。