プライバシーポリシー

Copyright

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

コンフォート・レターとは、「監査人から引受事務幹事会社への書簡」を指し、この制度は1975 年に発足しました。これに関する実務は既に定着しており、日本公認会計士協会が公表した監査・保証実務委員会実務指針第68号「監査人から引受事務幹事会社への書簡について」(以下、「68号」)は、監査人が当該書簡を作成する際の実務上の指針となっています。

IPOをはじめとする新規証券の発行等に係る引受契約を発行会社と締結する元引受会社は、引受責任を果たすための手続の一つとして、引受事務幹事会社(複数の証券会社が共同主幹事となる場合の事務取り纏め証券会社を指します)を窓口として、発行会社が作成する有価証券届出書等に記載された財務情報の妥当性等を確かめるとともに、それらの財務情報のその後の変動状況を把握する必要があります。

その際に、発行会社及び引受事務幹事会社は、発行会社の監査人にその調査を依頼することが通例となっています。

このように、コンフォート・レターは、発行会社による新規証券の発行等に際して、発行会社及び引受事務幹事会社からの依頼に基づき、監査人が有価証券届出書等に記載された発行会社の財務情報及びその後の変動につき 調査した結果を、引受事務幹事会社に報告するために監査人が作成する文書をいいます。

(68号第5項及び6項を参照)

新規証券の発行等に当たり、有価証券届出書等の記載内容が正確であり、必要な開示が全て行われていることについての責任は、第一義的には発行会社にあります。発行会社は、投資者の投資判断に資するように、最新で正確な情報を提供しなければならないため、引受事務幹事会社を窓口とする証券会社の調査、さらには監査人の調査に積極的に協力する必要があります。

(68号第7項を参照)

引受事務幹事会社である証券会社は、発行会社から提供された情報が正確であり、かつ、網羅されていることを確認する引受責任を有しています。このため、引受事務幹事会社は、有価証券届出書等に記載された財務情報の妥当性等を確かめるとともに、それらの財務情報のその後の変動状況を把握すること等により、投資者保護のために必要な手段を講ずる必要があります。また、監査人からの書簡は、あくまで証券会社の調査の一部として引受事務幹事会社によって利用されるものです。書簡の作成に際して引受事務幹事会社から依頼された調査事項並びに調査手続の範囲及び方法が十分なものであったかどうかについての責任は、調査を実施し書簡を作成した監査人にはなく、調査を依頼した引受事務幹事会社にあります。そのため、監査人は68号に記載されている範囲を超えて、対応する必要はないとされています。

(68号第8項及び9項を参照)

書簡に関する監査人の責任は、例えば、監査人が引受事務幹事会社の依頼により受諾した調査手続を実施せずに虚偽の内容の書簡を作成した場台、書簡の作成を承諾したにもかかわらずその作成を怠った場合等において生じます。

そのため、監査人の調査は、有価証券届出書等に記載されている財務情報が、その基礎となる会計記録等と合致しているかどうかを確かめるために実施されるものであって、それらの妥当性、正確性について保証するものではないことに留意が必要です。

また、有価証券届出書等に記載されている、連結会計年度、事業年度(四半期(連結)会計期間又は四半期(連結)累計期間を含む(以下「最近事業年度等」))の財務諸表等の決算日の翌日以降における発行会社の財務内容等の変動について、著しい悪化が生じていないことを保証するものでもないことに留意が必要です。

監査人が、引受事務幹事会社から依頼された調査事項の一部又は全部について、調査手続が実施上の過重な負担がかかること又は実施結果に関して過重な責任を負うことになると判断した場台は、68号第22項の趣旨を斟酌して、実施可能な調査手続及び書簡に記載する内容に ついて、できるだけ早い時期に引受事務幹事会社及び発行会社との間で合意を得ておかなければなりません。さらに、コンフォートできない箇所をAUP(合意された手続)で対応することはできない点に留意が必要です。

(68号第10項から12項及び22項を参照)

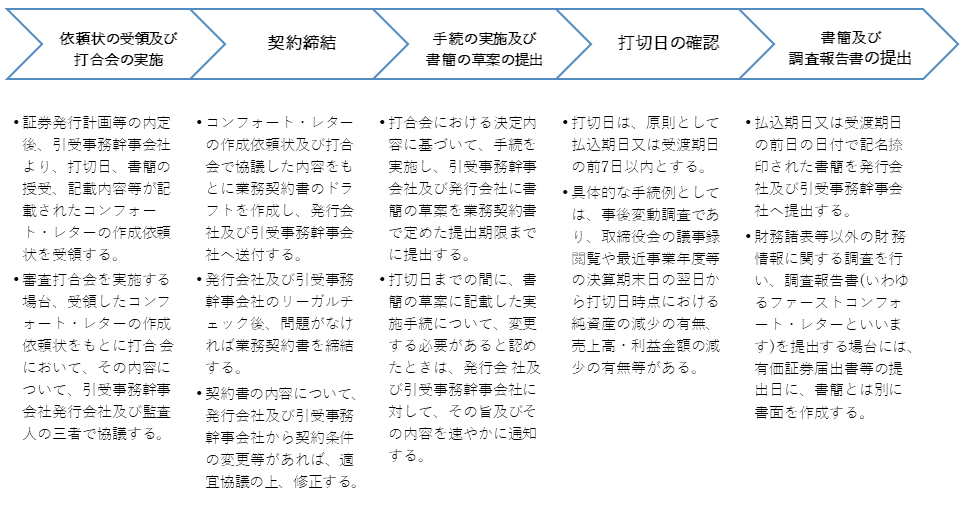

監査人からの視点で見たコンフォート・レターの具体的な業務の流れは以下の5つのステップにまとめることができます。

調査対象の範囲の決定は68号に従って行われますが、発行会社及び証券会社と調査範囲を調整する作業に時間を要することが多いため、事前に協議をして決めておく必要があります。

68号で記載されている、具体的な作業の例示箇所等は以下のとおりです。

AUP(合意された手続)と似ていますが、注意点としては、監査した範囲しか実施ができない点が挙げられます。例えば、従業員数、生産計画、土地建物の面積等の諸項目は、財務情報ではなく、調査事項としてはならないため留意が必要です。

(68号第32項から43項及び付録I及びⅡを参照)

監査人から見た注意点としては、対象期間末の月次財務諸表又は試算表が実質的に同一の方法 (会計方針や決算処理等)で作成されていることが前提である点が挙げられます。

また、例えば、発行会社が連結財務諸表提出会社であるものの、月次連結決算を実施していない場台(試算表や連結精算表も作成していない場合等)、単体の月次決算に対して実施することがあるが、子会社の財務諸表については、有価証券届出書等を提出していないため、事後変動の調査対象とすることはできないことに留意が必要です。

(68号第49項から51項を参照)

68号の業務では、書簡上に実施した手続を文章で羅列して記載することが一般的ですが、最近ではグローバルオファリング(国内外同時募集)のオファリングサーキュラー(目論見書の英文版)で多く実施している、財務数値を丸で囲み、該当する記号(A、B等を記載して、定義づける)を付す、サークルアップ形式も採用されています。