プライバシーポリシー

Copyright

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

役員退職慰労金制度とは、役員の在任期間における業務の功績に報いるため、退職する際に退職慰労金を支給する役員退職金制度をいいます。役員退職慰労金制度は上場未上場を問わず、以前は多くの企業で採用されていましたが、近年においてはコーポレートガバナンスの観点で、報酬と成果の関連性が見えにくいとされる役員退職慰労金制度については廃止する上場企業が非常に多くなっています。こうした動きに連動し、上場準備中の会社においても役員退職慰労金制度を有している会社においては、上場後においてもこれを存続されるか否かの検討が求められる場面が出てきます。

役員退職慰労金制度を採用する会社においては、将来における役員退職慰労金の支給に備え、役員退職慰労引当金を計上するのが一般です。

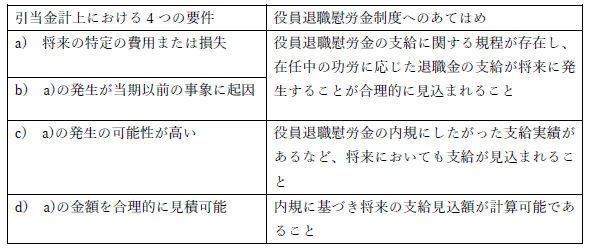

引当金とは、将来の特定の費用又は損失であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積ることができる場合に、当期の負担に属する金額を当期の費用又は損失として引当金に繰入れ、当該引当金の残高を貸借対照表の負債の部又は資産の部に記載するものです。これにより、同一の事業年度において生じた収益と費用または損失を適切に対応させ、適正な期間損益計算を担保することが可能となります。

(1)に記載のとおり、下記の4要件を満たす場合には、適正な期間損益計算の観点から、引当金の計上が必要となります。

a) 将来の特定の費用または損失

b) a)の発生が当期以前の事象に起因

c) a)の発生の可能性が高い

d) a)の金額を合理的に見積可能

この4要件を役員退職慰労金制度に当てはめて引当金計上の必要性を判断することになります。具体的には以下のとおりです(なお、役員退職慰労金制度の制度設計による部分もありますので、必ずしも全てのケースで以下の様な検討結果となるわけではありません。)。

このように設定要件を満たしている場合には、以下の会計処理を行います。

役員退職慰労金制度を廃止する際には、それまで積み立てられていた額をどの様に処理するかにより、主に以下の3つの方法に分けられます。

① 役員退職慰労金制度の廃止及び支給に係る株主総会の決議を行い、既積立額を即支給するケース

② 役員退職慰労金制度の廃止及び支給に係る株主総会の決議を行うが、支給については退職時に行うケース

③ 役員退職慰労金制度の廃止の決議を行うが、支給については退職時に改めて承認決議を受けた上で支給するケース

上記それぞれにおいて、以下のとおり会計処理が異なることになるので留意が必要です。

① 役員退職慰労金制度の廃止及び支給に係る株主総会の決議を行い、既積立額を即支給するケース

株主総会の承認決議で引当金として計上している額での支給が確定し、同時に支給がなされることになります。よって以下の会計処理を行います。

② 役員退職慰労金制度の廃止及び支給に係る株主総会の決議を行うが、支給については退職時に行うケース

退職という条件付きではありますが、株主総会の承認決議を得た時点で引当金として計上している額での支給が確定します。確定債務であることを明確にするため、役員退職慰労引当金から長期未払金(短期の場合には未払金)に振替を行います。

③ 役員退職慰労金制度の廃止の決議を行うが、支給については退職時に改めて承認決議を受けた上で支給するケース

役員退職慰労金制度の廃止は決定されたので今後は支給額が積み上がることはないものの、支給決議がなされていないため金額的に確定した債務ではありません。したがってこの場合には、特に追加で仕訳をする必要はなく、これまで積み立てられていた役員退職慰労引当金がその名称のまま支給決議がなされるまで継続することになります。

上場準備会社においては税務会計に基づいた決算を行っている場合も多いため、引当金の設定の実務には慣れていない場合も多いと想定されます。引当金については、上記記載の引当金計上の4要件の観点で検討する必要があるとともに、特に役員退職慰労引当金においては、その制度廃止に伴う既積立額の取扱いにより、引当金取り崩しの会計処理も異なることとなりますので、特に留意が必要です。