プライバシーポリシー

Copyright

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

2024年9月、企業会計基準第34号「リースに関する会計基準」および企業会計基準適用指針第33号が公表され、2027年4月1日以降開始する事業年度から適用が開始されます。

新リース会計基準は、会計処理において判断や見積りが多く求められるため、十分な準備が必要です。

また、経営管理面にも影響が及ぶため、上場準備会社にとってはIPO課題の一つとして早期の対応が求められます。

本稿では、特に影響を受けることが想定される「借手」における影響を中心に、新基準導入に伴う実務的な対応事項を整理し、その理解を深めることを目的としています。

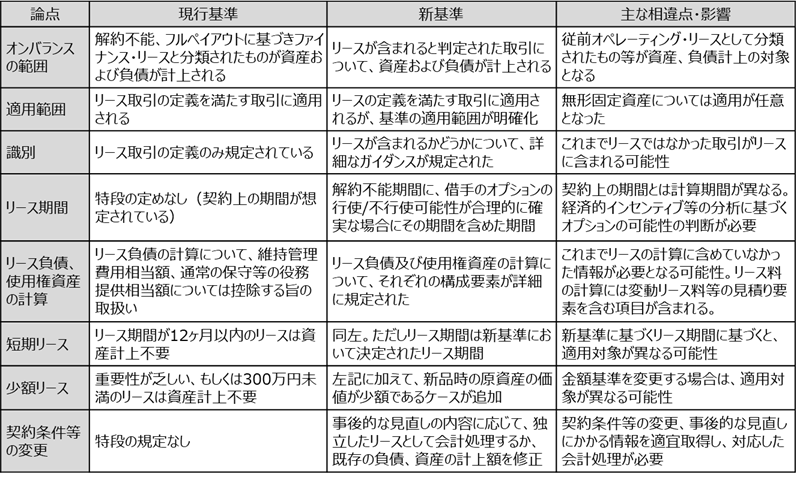

従来のファイナンス・リースとオペレーティング・リースの区分が廃止され、原則すべてのリース取引について、使用権資産およびリース負債を貸借対照表に計上することが求められます。

計上範囲の拡大に加え、計算方法についても詳細な規定が設けられています。

リース負債の計上により、総資産および負債が増加し、自己資本比率や総資産利益率(ROA)などの財務指標に変動が生じます。

これにより、投資家や金融機関による評価への影響が想定されます。

新基準における借手の会計処理に関する具体的な対応事項を以下表にまとめています。

上場準備会社においては、これらの検討を経て適切な会計処理が行われているか、また検討過程が文書化されていることが重要です。

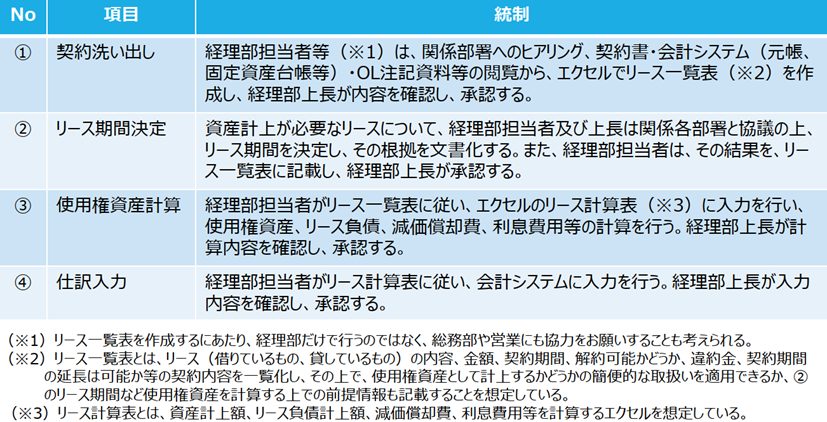

会計処理は連結ベースでの適用が求められるため、グループ全体で新基準を統一的かつ正確に適用できる体制を構築・運用する必要があります。

また、契約の洗い出しについては経理部門のみならず、総務・営業など関係部署との連携も重要です。

契約数が少ない場合はExcel管理で対応可能ですが、多い場合は専用システムの導入が望ましく、コストや導入期間を考慮する必要があります。そのため、早期に連結ベースで契約の全体像を把握し、業務負荷を見積もったうえで要否を判断することが重要です。

Excelでの対応を行う場合でも、適切な内部統制を構築・運用することが必要です。

例えば以下のような内部統制を構築及び運用することが考えられます。

上場申請時には、申請直前期1年間の内部統制の運用および評価を行うことが望まれます。

そのため、新基準に基づく会計処理がJ-SOX評価対象となるかを早期に判断し、対象契約数、簡便的な取扱いの適用可否、管理体制、財務諸表への影響等を総合的に検討し、監査人との協議を進める必要があります。

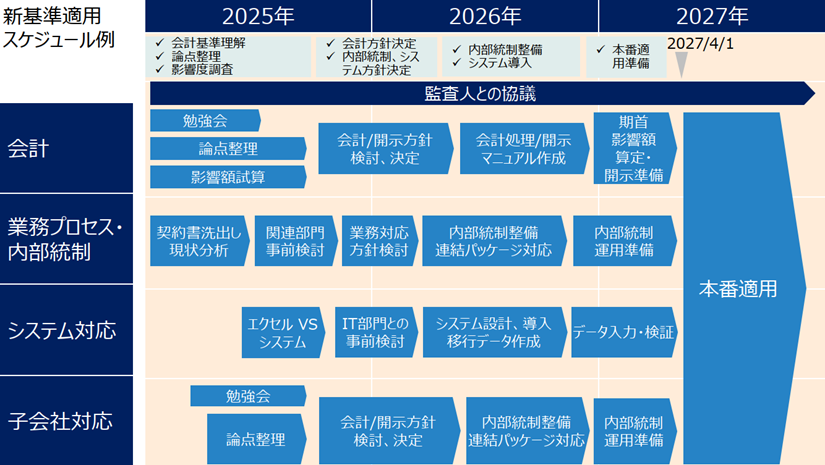

3月決算会社を想定した適用までのロードマップの一例は以下の通り、段階的に準備を進める必要があります。

各社の状況に応じて準備工数は異なるものの、新基準の影響は財務・業務の両面に及ぶため、早期の影響度調査と全社的(連結ベース)な対応が求められます。

新リース会計基準は、会計処理の変更にとどまらず、企業の財務状況の見え方や経営管理、さらには内部統制体制にも多大な影響を及ぼします。

特に上場準備会社にとっては、上場審査における信頼性・透明性の観点からも、とにかく早期の準備と社内体制の整備が極めて重要です。

本稿で取り上げたように、契約の網羅的な把握や影響度調査、会計方針の検討、システム対応の要否判断、さらにはJ-SOX評価範囲への影響など、多くの実務的課題があります。

これらに対しては、経理部門のみならず、総務・営業・IT・子会社を含む全社的な連携のもとで対応することが求められます。

本稿が、新基準導入の取り組みの一助となれば幸いです。