プライバシーポリシー

Copyright

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

新規株式公開(以下「IPO」)を目指す企業における成長戦略の一つとして、M&Aが考えられます。東京証券取引所「グロース市場」での上場維持基準については、5年後の時価総額を100億円以上とする方針が出されています。こうした背景もあり、M&Aに際して留意すべき、よく見られる連結上の論点の一つをご紹介いたします。

日本基準において、親会社の決算日と異なる決算日の会社を取得し、連結財務諸表を作成する場合、当該子会社の決算日と連結決算日の差異が3か月を超えなければ、子会社の正規の決算を基礎として連結決算を行うことができるとされています。

たとえば、3月決算の会社が12月決算の会社を取得した場合には、以下の方法が考えられます。

①子会社を3月決算に変更する方法

②子会社の12月決算を変更することなく、連結決算日において仮決算を行う方法

③子会社の12月決算を変更することなく、12月末時点の財務諸表を用いる方法

このような決算日のずれがあるケースにおいては、子会社の取得や売却の際に連結処理上で留意すべき点があることから、次項にて具体的に解説します。

子会社の決算日と連結決算日の差異が3か月を超えない場合には、子会社の正規の決算を基礎として連結決算を行うことができる。ただし、この場合には、子会社の決算日と連結決算日が異なることから生じる連結会社間の取引に係る会計記録の重要な不一致について、必要な整理を行うものとする。

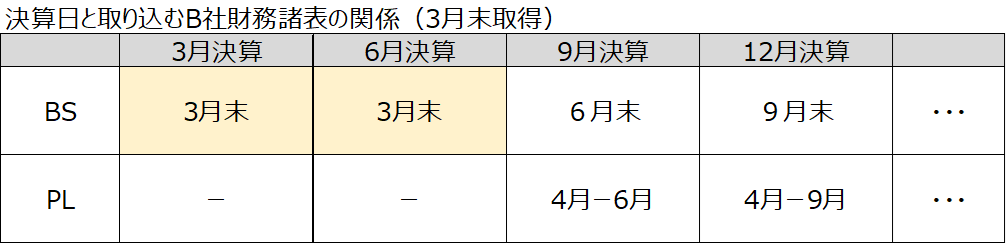

3月決算のA社が、12月決算のB社を100%子会社として保有していたとします。

A社が作成する連結財務諸表に取り込むB社の財務諸表として、12月決算時点のものを使用した場合、A社の6月決算(第1四半期)ではB社の3月決算、A社の9月決算(第2四半期)ではB社の6月決算、A社の12月決算(第3四半期)ではB社の9月決算の財務諸表を使用することになります。

ただし、子会社の財務諸表を連結財務諸表に取り込む時期については、取得時点までさかのぼって考える必要がある点、留意が必要です。

たとえば、3月末にB社を他社から100%取得した場合、取得時点のB社の3月の財務諸表は、前述の考え方に基づけば、A社の6月決算(第1四半期)の連結財務諸表に初めて反映されればよいと考えるかもしれません。

しかし、実際には異なります。子会社であるか否かの判定は、親会社の決算日時点において支配しているかどうかで行われます。そのため、3月時点でB社を取得している場合には、3月末時点の連結財務諸表において、B社を取り込む必要があります。

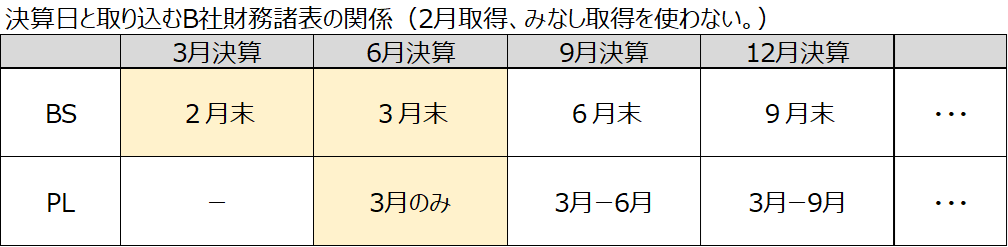

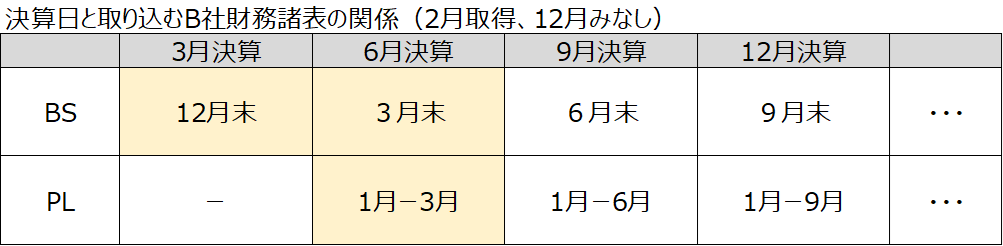

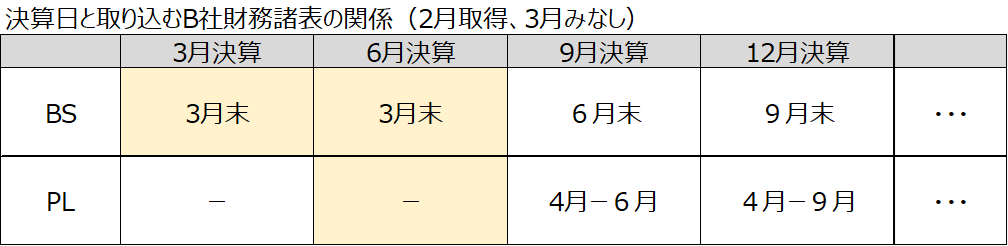

なお、3月末に子会社を取得したようなケースでは、3月の財務諸表を使用する必要があります。一方で、それ以外の期中に取得した場合には、「支配獲得日、株式の取得日又は売却日等が子会社の決算日以外の日である場合の取扱いについて」といった、いわゆるみなし決算日の規定があります。

たとえば、2月に取得した場合には、その前後の四半期である12月を取得日とみなして取り込むか、あるいは3月を取得日とみなして取り込みを開始するかを選択することが可能です。それぞれのケースで取り込むべき、子会社財務諸表の範囲は以下のようになります。

支配獲得日、株式の取得日又は売却日等が子会社の決算日以外の日である場合には、当該日の前後いずれかの決算日に支配獲得、株式の取得又は売却等が行われたものとみなして処理することができる。

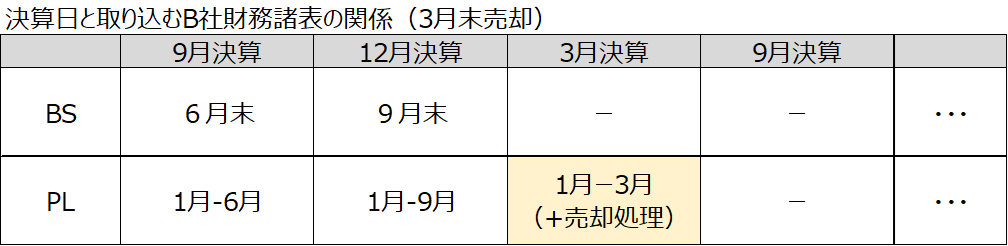

売却の場合も取得と同様の考え方が適用されます。あくまで親会社の連結決算日時点で支配をしているかどうかで連結に含めるか否かを決定します。たとえば、3月決算のA社が、それまで連結子会社としていたB社を3月に外部へ100%売却したとします。この場合、何もしなければ、3月決算の連結財務諸表には、前年12月時点のB社の財務諸表が取り込まれることになります。また、売却自体が12月の後に行われているため、一見すると、特別な対応は不要のようにも思えます。

しかし、この場合も、親会社の決算日時点においてB社を支配しているかどうかで判断する必要があります。本ケースでは、3月時点でB社はすでに売却されており、支配権を失っているため、もはや子会社ではありません。したがって、3月決算時の連結財務諸表においては、12月決算時点までの財務諸表だけでなく、売却までの期間も含めてB社の財務諸表を取り込む必要があります。

なお、「みなし取得日(売却日)」に関する論点は、売却の場合においても同様に存在します。

このように、決算日のずれがある子会社を取得または売却した場合には、通常の期ズレに基づいて財務諸表を取り込む処理とは異なる対応が求められるため、誤りが生じやすい点に注意が必要です。具体的には、連結に取り込むべき子会社の財務諸表の期間が通常とは異なり、資料等が必要となる時期が予定よりも早まる場合があるなど、事前の対応が求められます。

そのため、こうした取引に際しては、十分に留意のうえ、適切な処理とその準備を行うことが重要です。