プライバシーポリシー

Copyright

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

2021年度も多く上場企業が誕生しており、2021年度上期(1月~6月)では、53社(TOKYO PRO Marketを除く)が、上場企業となっています。そのうち、マザーズ市場に上場した37社のうち、7社が直前期で営業損失を計上しての上場となりました。

赤字上場を志向している上場準備会社の多くは、Jカーブを描くような成長モデルを想定していることから、直前期以前の決算においても継続して赤字であることが多く、その場合に検討が必要となってくる影響の大きい会計・監査上の論点は、継続企業の前提の開示検討、固定資産の減損会計、税効果会計の3つが考えられ、検討過程では共通して、将来の事業計画との整合性が必要となります。

今回は、赤字上場における継続企業の前提の検討を考察します。なお、文中の意見に関する部分は筆者の私見であり、ASBJの見解を示すものではないことをあらかじめ申し添えます。

そもそも赤字上場とは、正式に定義されている言葉ではありませんが、上場申請期に、証券取引所に提出するⅠの部の直前期の損益計算書に損失計上しているが、株式上場が証券取引所に承認されることと理解いただければ問題ないと考えております。ここでは、直前期に営業損失を計上して、上場承認されることを赤字上場と定義いたします。

東京証券取引所で赤字上場が認められる市場は、東証マザーズ市場(市場再編後:グロース市場)のみとなります。それは、当市場が、高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場となっているためであります。

赤字でも上場が承認されるのは、高い成長可能性を実現するための事業計画があるということ、つまり、上場承認時点で、高い成長可能性が見込まれる事業である必要があり、その計画が合理的に作成されている必要があると考えられます。

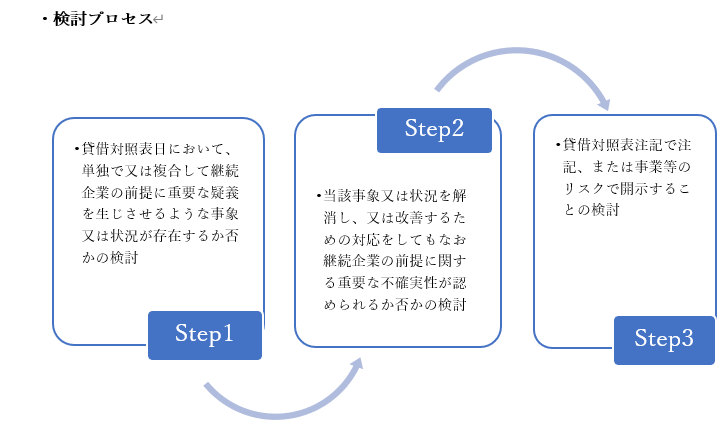

継続企業の前提に関する注記とは、貸借対照表日において、単独で又は複合して継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在する場合であって、当該事象又は状況を解消し、又は改善するための対応をしてもなお継続企業の前提に関する重要な不確実性が認められるときに行われる注記をいいます。

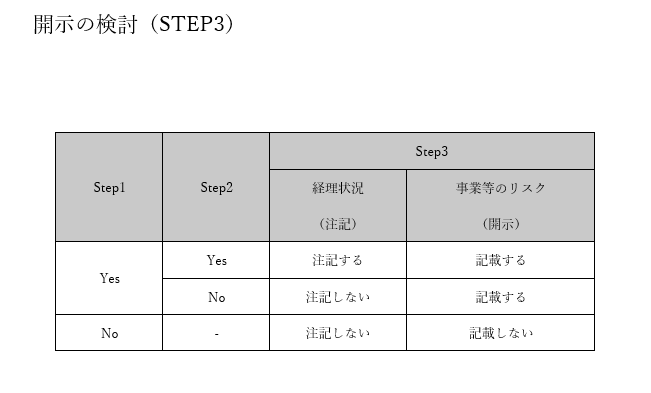

継続企業の前提の注記は下記のプロセスで注記を行うかどうかの検討を実施していきます。

赤字上場した会社の証券取引所に提出するⅠの部で、継続企業の前提に当該注記を実施している企業はありません。これは、以前の新規上場ガイドブック(マザーズ編)に『なお、監査意見が「無限定適正意見」であっても、継続企業の前提に重要な疑義が認められるとして監査報告書に追記情報が 記載されている場合には、有価証券上場規程第 207 条の中で「企業の継続性」を審査項目としていることから、申請事業年度において、四半期レビュー報告書等の当該事項に係る追記情報の記載がなくなる等、継続企業の前提に関して重要な疑義を抱かせる事象等が解消していることが審査上求められます。』の記載があったためであり、上場後、企業の継続性に問題ある企業が一般株主から資金調達を行うことはふさわしくないという判断から、設けられた条項だと考えられます。また、記載内容の後段に、『継続企業の前提に関して重要な疑義を抱かせる事象等が解消していることが審査上求められます』とあったため、重要な疑義を抱かせる事象等があり、不確実性がないと判断された会社についても、申請が難しいのではと、前後の文脈とは関係なしに考えられている部分もございました。2020年12月14日の新規上場ガイドブック(マザーズ編)改定により、記載内容が『なお、監査意見が「無限定適正意見」であっても、継続企業の前提に関する重要な不確実性が認められる旨が監査報告書に記載されている場合には、申請事業年度において、四半期レビュー報告書等の当該事項に係る記載がなくなる等、原則として、継続企業の前提に関して重要な不確実性が認められなくなることが審査上求められます。』となっております。これにより、重要な疑義を抱かせる事象等が生じているが、不確実性がないと判断された企業については、上場申請が行えることが明示されました。ただし、証券会社のファイナンス等を考えますと、今後も重要な疑義がないことが実質的には上場申請の前提条件となると考えられます。

Step1で検討する継続企業の前提に重要な疑義を生じさせるような事象又は状況として、『監査・保証実務委員会報告第74号』で例示されている項目の中に、『継続的な営業損失の発生又は営業キャッシュ・フローのマイナス』という項目があり、赤字上場を目指す企業に関しては、当該項目に該当する会社が多いと考えられます。その状況について、重要な疑義を生じさせるような事象又は状況等が生じていると認識するか否かで、その後の検討及びⅠの部での記載内容が大きく変わってくることになります。

株式上場を目指して監査人の監査を受けている企業では、Ⅰの部の作成開始のタイミングや上場申請が具体的なスケジュールが視野に入った時点で、初めて監査法人・主幹事証券等と継続企業の前提の開示についての認識合わせをする事にならないよう、直前々期、直前期の監査から、継続企業の前提の開示の整理をどうするかを検討し、整理しているかについてのコミュニケーションを実施することが重要であると考えます。