プライバシーポリシー

Copyright

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

2021年3月期決算監査から金融商品取引法(以下「金商法」という。)上の監査人の監査報告書に、KAM(Key Audit Mattersの略。「監査上の主要な検討事項」と訳されます。)が記載されることになりました。具体的には、「KAMの内容」、「当該事項をKAMであると判断した理由」、「当該事項に対する監査上の対応」の3点が記載されます。

KAMとは「監査人が財務諸表の監査の過程で監査役等と協議した事項のうち、職業的専門家として当該監査において重要であると判断した事項」とされています。監査人は事業年度を通じて監査役や経営者とコミュニケーションを継続的に行うわけですが、そうした監査の過程を通じて、監査人が監査を実施する上で特に注意を払った、重要であると判断した事項がKAMとして抽出されることになります。これを開示せよとなった背景には、企業ごとの監査の重要事項を明確にすることにより、投資家や株主といった監査報告書の利用者に監査の透明性を図ること、監査や財務諸表に対する財務諸表利用者の理解の深化、監査人、監査役等及び執行側相互間のコミュニケーション活発化による監査品質の向上、リスクマネジメントの重要性への認識向上といったことへの期待が挙げられます。

KAMとして何を記載するかは最終的には監査人が判断しますが、例えば、監査人がKAM対象として選定した事項が、これまで企業があまり外部に公表してこなかった情報を含むこととなるといったケースも想定されます。したがって、企業側としての情報開示の十分性といった点については、監査期間全体を通じて、監査人、経営者、監査役とで十分に協議を行っていく必要があります。

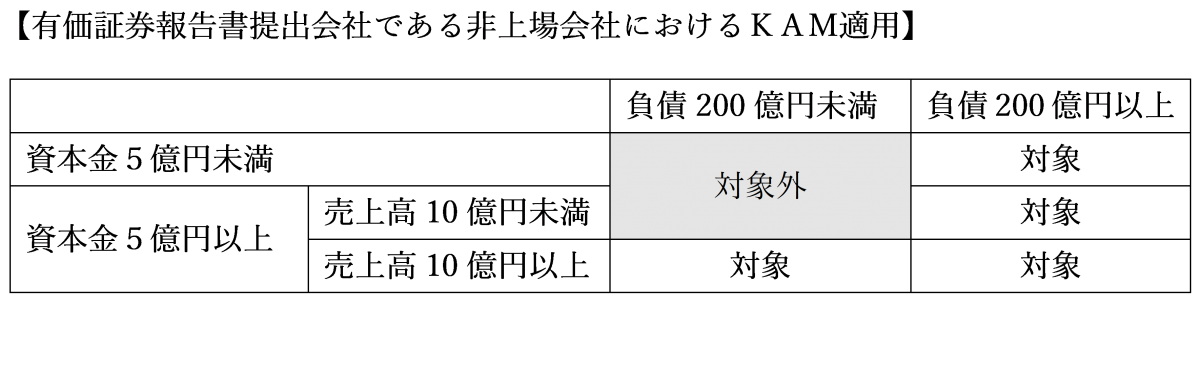

監査報告書におけるKAMの記載は、金融商品取引法(以下「金商法」という。)に基づく有価証券報告書等提出会社に対して記載が義務付けられます。ただし、非上場会社のうち資本金5億円未満又は売上高10億円未満、かつ負債総額200億円未満の企業は除くとされています。

すなわち、上場会社においては全ての会社がKAMの適用対象となる一方、非上場会社で金商法の適用により有価証券報告書の提出義務を有する会社に対しては下表のとおり適用されることとなり、規模が小さいと判断される一部の企業についてはKAM記載が免除されています。

新規上場に当たっては、取引所に提出する「新規上場申請のための有価証券報告 書(Ⅰの部)」(以下、「Ⅰの部」という。)に含まれる財務諸表に関し、上場申請を行う直前期、直前々期の二期分の監査報告書が必要となります。一方、上場承認後の新株発行決議の際には有価証券届出書の提出が必要になりますが、その際にもⅠの部と同様に、上場申請を行う直前期、直前々期の二期分の監査報告書が必要となります。

このうち、Ⅰの部の財務諸表に求められている監査は証券取引所が定める上場規程において求められるもので、「金融商品取引法第193条の2の規定に準ずる監査」とされており、厳密には金商法に基づく監査ではありません。

したがって、当該監査の監査報告書にはKAM記載は義務付けられてはいません(ただし、任意にKAM記載を行うことは許容されるものと考えます)。

一方、有価証券届出書の財務諸表に求められている監査は、金商法の定めに基づく監査となります。したがって、当該監査の監査報告書には、原則としてKAMの記載が必要となります。ただし、IPOをしようとする会社が有価証券届出書を提出するタイミングは、まだ上場会社にはなっていません。つまり、その時点ではまだ非上場会社という位置づけです。このため、有価証券届出書に添付される監査報告書でのKAM記載に関しては、上記2.の図表に示した非上場会社の取扱いを受けることとなます。すなわち、一定の規模に満たない会社(資本金5億円未満又は売上高10億円未満、かつ負債総額200億円未満の会社)においては、KAM記載は不要ということになります。

有価証券届出書に添付される監査報告書のKAM記載については前述のとおり、原則としてKAM記載が必要となるものの、一定の規模に満たない会社(資本金5億円未満又は売上高10億円未満、かつ負債総額200億円未満の会社)においては、記載は不要となります。当該判断においては、以下の点について留意が必要です。

上記のとおり、IPOにおいては一定の規模未満の場合には、監査報告書にKAM記載が不要となるケースがあります。しかしながら、その判断は直前期の財務内容で行われることとなるので、直前期末間際にならないと本当に記載が必要となるか否かが判明しないということも想定されます。

KAMの内容は、事業年度を通じた監査人、経営者、監査役とのコミュニケーションを通じて徐々に絞り込みがなされ決定されていくものです。そのコミュニケーションにおいては、会社としての情報開示が十分であるかといった内容を含むものであり、IPOにおける開示情報として事前に十分なすり合わせが必要となります。こうした点を踏まえると、直前々期の段階から、KAM記載を前提としてのコミュニケーションを進めていくことが重要であると考えます。