プライバシーポリシー

Copyright

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

上場審査において、内部監査、内部統制・社内規程に関するチェックリスト項目があり、会社財産の保全や適法かつ効率的な業務運営を担保するために法令等を踏まえた必要な内部牽制機能の整備・運用が求められています。

また、上場企業は財務計算に関する書類その他の情報の適正性を確保するための体制の評価を行い、内閣府令で定めるところにより評価した報告書「内部統制報告書」を有価証券報告書と併せて提出しなければなりません。(金融商品取引法第24条の4の4)

よく誤解されるのは、※上場後3年間は、公認会計士による監査の免除を選択することが可能(金融商品取引法第193条の2第2項第4号)ですが、これは公認会計士・監査法人から内部統制報告書に対する監査報告書「内部統制監査報告書」を受ける必要がないというだけであり、会社には内部統制報告書の作成・提出義務があります。

※社会・経済的影響力の大きな新規上場企業(資本金100億円以上、または負債総額1,000億円以上を想定)は監査の免除の対象外。(内部統制府令(平成19年内閣府令第62号)第10条の2)

上場準備企業においては、i.規程類の整備、ii.監査役監査の実施、iii.内部監査室の設置が必要となります。iii.については、事業規模が小さく専任の内部監査担当者を設置することが困難である場合、会社規模に応じてクロス監査(2名以上の内部監査担当を選定して、自部門以外の監査をそれぞれ担当する監査手法)や、監査をアウトソーシングする場合が容認されることもあります。

上場審査においては、内部統制の整備だけではなく、運用されていること、さらに一定の内部監査の実績も必要となりますので、直前期までに対応することが望まれます。

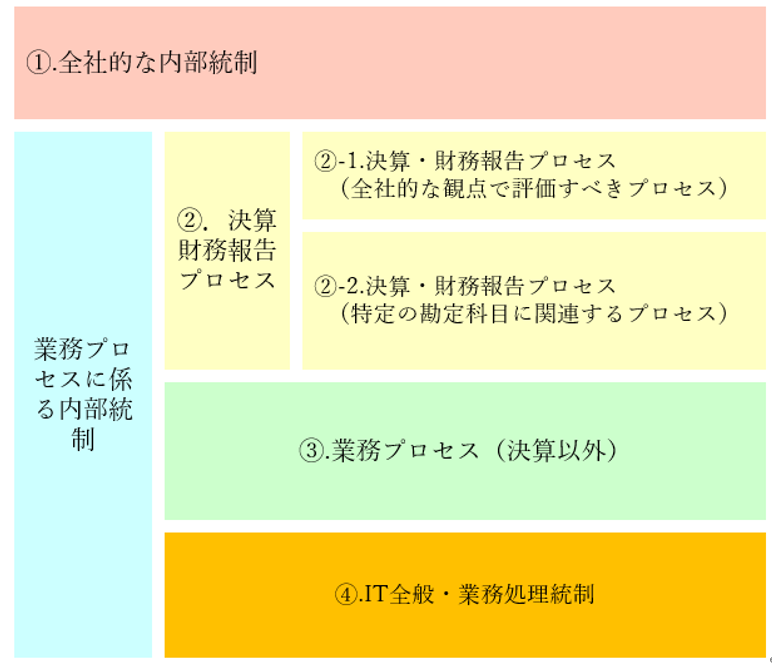

整備すべき財務報告に係る内部統制は大きく分けて、下記の2つです。

全社的な内部統制とは、連結ベースで会計方針及び財務報告方針、組織の構築及び運用に関する経営判断、経営レベルの意思決定等、企業全体に大きく影響を及ぼし業務プロセスに係る内部統制の有効性の基礎となる統制を指します。

全社的な内部統制を評価する方法は、六つの基本的要素ごとに評価項目を羅列した

「チェックリスト」を作成し、評価項目に対する回答及び関連する規程類を記載し、有効性を評価します。

業務プロセスに係る内部統制は、②決算財務報告プロセス、③業務プロセス(決算以外)、④IT統制の4つに分類できます。

②決算財務報告プロセスに係る内部統制について

②決算財務報告プロセスは、全社的な観点で評価すべきプロセス(②-1)と特定の勘定科目に関連するプロセス(②-1)に分けることができます。

②-1全社的な観点で評価すべきプロセスとは、総勘定元帳から財務諸表を作成する手続、連結財務諸表作成のための会計方針及びその手続、財務諸表に関連する開示事項を記載するための手続のことを指します。

②-2特定の勘定科目に関連するプロセスとは、引当金、固定資産の減損、繰延税金資産の回収可能性、税金計算などの見積りや経営者の予測を伴う重要な勘定科目に係る業務プロセスのことを指します。

③業務プロセス(決算以外)について

企業活動である販売、購買などの業務フローについてリスクを識別し対応するコントロールを設定する必要があります。 評価対象となる業務フローについての理解のために『業務記述書』、『フローチャート』、リスク・コントロールの可視化のため『リスク・コントロール・マトリクス(RCM)』(3点セット)を作成する会社が一般的です。

④IT統制とは

IT統制はIT全般統制、IT業務処理統制の二つに分類されます。

・IT全般統制とは、IT業務処理統制を有効に機能させる環境を整備し、信頼性を確保するための統制を指します。

・ IT業務処理統制とは、業務の中で機能する統制であり承認された業務がすべて正確に処理、記録されることを確保するための統制を指します。

以上の内部統制の整備状況及び運用状況をチェックするため、内部統制評価の取組方針を決定し評価対象を選定する必要があります。

前述の通り、上場申請時には 少なくとも申請直前期の1年間の運用実績が望まれますので、主幹事証券会社及び監査法人と協議を行い、早期に対応を行う必要があります。