プライバシーポリシー

Copyright

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

上場企業及びIPOを目指す企業については、会計処理基準の整理は重要な論点となります。企業会計基準第29号「収益認識に関する会計基準」(以下、「会計基準」という)及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」(以下、「適用指針」という)(あわせて以下、「収益認識基準」という)が、2021年4月以降開始する事業年度より適用となっております。

これから、IPOを目指すスマートフォン等で課金型オンラインモバイルゲーム等(以下、オンラインゲーム)を展開している企業については、収益認識基準に適合させるため、場合によっては、システム改修もしくは開発段階から機能を追加する必要があることから、以下、ゲーム内通貨の収益認識に関する留意事項について説明いたします。

収益認識を検討する前に、ゲーム内通貨の消費方法について説明します。ユーザーの娯楽性の多様化、企業側も希少性や射幸性を取り入れることで、ユーザーに課金を促す仕組みを取り入れています。

ゲーム内通貨の消費方法について、インゲームとアウトゲームに分けて説明します。インゲームとは、実際にプレイするゲーム部分をいいます。一方、アウトゲームとはインゲームのための準備部分で、例えばアイテムやコスチューム等のゲーム内での仮想上の物品(以下、「アイテム等」といいます)を揃える部分をいいます。

インゲームのゲーム内通貨の消費は、主に、時間延長やゲームオーバーになった際のコンティニューなどがメインで、これらのチケットを購入することでゲーム内通貨が消費されます。アウトゲームのゲーム内通貨の消費は、アイテム等を揃えるための消費がメインで、ゲーム内通貨と交換でアイテム等を直接獲得する方法もありますが、日本のオンラインゲームの場合は、一旦ガチャ(抽選の方法を用いてアイテム等を手に入れる方法)でゲーム内通貨を消費して、ガチャを回すことで獲得することが主流になっているようです。一部はキャラクターを強くする、ゲームを優位に進めるためのアイテム等もありますが、現在は、キャラクターの見栄えを良くする、見た目を変えるもの(いわゆる「スキン」)が多いようです。

さらに、ガチャには通常ガチャと期間限定ガチャがあり、後者はその期間でしか獲得できないアイテム等を入れることで、希少性を高めています。

オンラインゲームの場合、収益を認識するタイミングとしては、以下の3つがあると考えられます。

①ゲーム内通貨を購入した時点(ユーザーが課金した時点)

②ユーザーがゲーム内通貨を消費した時点

インゲームであれば、コンティニューのチケットを購入(同時に使用)した時点、アウトゲームであれば、ゲーム内通貨を消費してガチャを回した時点(ガチャを回すことでアイテム等を手に入れることになります)

③取得したアイテムの使用状況に応じて収益を認識

獲得したアイテム等の使用期間や使用期間を見積もって、その期間にわたり収益を認識します。③では、2.で述べたように、ガチャを使用してアイテム等を獲得することになりますので、アイテム等を獲得するためにどれだけガチャを回したかにより消費したゲーム内通貨の数量が変わること、ユーザーごとアイテムごとに使用期間が変わるため、これらの使用期間を合理的に把握することができるかどうかがポイントになると考えられます。

収益を認識するタイミングとしては、①が最も早く③が最も遅くなります。

収益認識基準の詳細な説明はここでは割愛させて頂きますが、収益認識基準において、具体的なオンラインゲームの収益認識方法に関する規定はありませんので、実態に即して検討が必要になります。なお、収益認識基準の前に公表された「我が国の収益認識に関する研究報告(中間報告)-IAS第18号「収益」に照らした考察-」(会計制度委員会研究報告第13号)(以下、「研究報告」といいます)では、「ケース41:オンライン・ゲーム内におけるポイントの収益販売」では、以下のように記述されています。

ポイント(ゲーム内通貨)の販売時点において役務の提供が完了し、かつ、対価が成立していると解釈できる場合に採用し得る処理であり、そのような解釈が成立するケースは限定的であるとされています。

オンラインゲームのビジネスが比較的新しく、会計慣行として確立したものがなく、ユーザーによる仮想上の物品(アイテム等)の利用の態様や期間を合理的に見積もることが困難であるような場合で、実現主義の考え方と大きく矛盾しないことを条件に採用できる会計処理であるとされています。

研究報告では、オンラインゲームの役務提供をユーザーがポイント(ゲーム内通貨)と交換に取得したオンラインゲーム内で利用可能な仮想上の物品(アイテム等)を、オンラインゲームの運営を通じてユーザーに利用させることであると考えられています。このため、販売収入は、ユーザーによる当該仮想上の物品(アイテム等)の物品の利用に応じて「役務の提供の完了」要件を満たしていると考え、ユーザーによる当該仮想上の物品(アイテム等)の見積り総利用量に占める実際利用量の比率により収益を認識することが原則的な会計処理であるとされています。利用量の見積りが困難な場合には、利用期間を適切に見積もった上で当該利用期間にわたって定額で収益を認識する処理も認められるとされています。

つまり、研究報告では役務の提供=アイテム等をユーザーに利用させることと考えているため、見積もり総利用量に対する実際利用量の比率や見積利用期間にわたって収益を認識することを原則としていると考えられます。

収益認識基準においては、研究報告のようにオンラインゲームに関する具体的なケースは取り扱っていないため、各社のゲームの実態に即して検討することが必要になります。

以下、重要な5ステップにあてはめて説明いたします。

顧客と合意し、かつ所定の要件を満たす契約を識別します(会計基準第19項~26項)。オンラインゲームについては無料でプレイできる部分があるため、ゲームの提供=購入とはなりません。ユーザーは優位性や娯楽性の観点からゲーム内通貨を購入するため、ゲーム内通貨の売買が契約の基本部分となりますが、契約の範囲については、各ゲームの実態や利用規約に基づいて検討する必要があります。

履行義務とは、顧客との契約において、次の(1)又は(2)のいずれかを顧客に移転する約束をいいます(会計基準第32項~45項)。ゲーム内通貨の収益認識については、ここがメインになると考えられます。

履行義務の識別について、収益認識のタイミングに照らして検討する必要があります。

ゲームは無料でもプレイできる部分もあるため、ゲーム内通貨の購入=ゲームの提供とはなりませんし、ゲーム内でアイテム等を取得したりガチャを回したりするため、もしくはアイテム等を利用するための対価性のあるものを現金の代わりに提供したにすぎず、履行義務として識別するのは難しいと考えられます。

ゲーム内通貨を消費しガチャやアイテム等の提供自体を履行義務とするのか、提供したアイテムやキャラクターを一定期間にわたって利用させることを履行義務とするかについては、ゲームの実態などから検討する必要があります。インゲームでのゲーム内通貨の消費は、コンティニュー等のチケットの購入(=同時に消費)となるので、前者と後者で差異はないと考えられます。

アウトゲームでのゲーム内通貨の消費について、アイテム等はゲーム環境があって成り立つものであり、ゲーム環境と切り離されて存在するものではないと考えます。また、ユーザーはゲームの世界感、環境の中で、アイテム等を取得することで、優位性や娯楽性を高め満足するものであるから、アイテム等を自分が自由に使用できる状態、所有している状態にすること、すなわちゲーム内通貨と交換にアイテム等を提供することが履行義務に該当すると考えられます。また、企業側としてはイベントや他のIPとのコラボレーションなどを行いながら希少性のあるアイテム等を期間限定ガチャで配信し、ユーザーにゲーム内通貨の消費を促しているとも考えられます。ユーザーが一定期間にわたり使用するアイテム等はガチャで獲得する一部のレアアイテムにすぎず、ガチャで獲得するほとんどのアイテム等は短期間での使用になりますし、上述したとおり期間限定ガチャで一定のインターバルでレアアイテムが配信されるため、ガチャで消費したゲーム内通貨に対して、相当期間にわたり使用されるアイテムはごく一部にすぎず、実務的にガチャの利用時点で収益を認識したとしても、利用期間にわたり収益を認識する方法と大差はないと考えられます。

しかしながら、ユーザーがガチャを回しアイテム等を獲得するのは、他のユーザーに対して見た目で優位に立ちたかったり、場合によっては能力を高めゲームを優位に進めたかったりというニーズによるものです。

したがって、オンラインゲームは当たり外れが大きく、企業はサービスの継続を保証していないとしても、アイテム等を利用できる環境を維持する義務があるとも考えられます。

これはゲームの世界感の中でアイテム等により着目した方法であり、アイテム等を利用できる環境を提供することを履行義務とするものです。企業としては、ユーザーが魅力的と考え、他のユーザーに対して見た目で優位になるようなアイテム等を提供する必要がありますし、それはユーザーの利用を前提にしていると考えられます。また、キャラクターを強くできるようなアイテム等を購入し能力増強を目的としている場合、よりこの方法が適すケースもあると考えます。

しかしながら、オンラインゲームは当たり外れが大きく、そもそも企業は獲得したアイテムを永久に(もしくは一定期間)利用できるゲーム環境の提供を保証していません。すなわち、個々のアイテムに限定して、それの利用可能期間にわたって利用を維持することを義務としていませんし、ユーザー側も、優位性・娯楽性を得ていく中で、アイテムやキャラクターを取得することで満足(もしくはガチャで外れれば不満足)を得ますし、上述したとおり、一部のレアアイテム等については、相当期間利用する可能性はあるものの、実質的に多くのアイテム等は利用期間が短いと考えられます。

また、ガチャを利用した場合の収益の金額をどのように測定するか(例えば、あるアイテムを獲得するために5万円消費したとして、この5万円を一定期間にわたり収益認識することが合理的と言えるかどうか)も検討課題になると考えられます。

取引価格とは、財又はサービスの顧客への移転と交換に企業が権利を得ると見込む対価の額(ただし、第三者のために回収する額を除く。)をいいます(会計基準第47項~49項)。履行義務ごとに説明します。

ゲーム環境において、ユーザーが課金した金額、すなわち購入したゲーム内通貨の金額が取引価格に該当すると考えます。なお、通常、AppleやGoogle等のプラットフォームを利用して課金をさせる場合、15%~30%のプラットフォーム手数料が発生し、プラットフォーマーから当該手数料を控除した金額が入金されます。しかしながら、取引価格は手数料を控除する前の金額、すなわちグロス金額が取引価格になります。

ゲーム環境において、アイテム等を使用できる状態にして、権利を得ると見込む対価の額、すなわち消費したゲーム内通貨の金額が取引価格に該当すると考えます。インゲームであれば、コンティニュー等のチケットの価格、アウトゲームであれば、アイテム等やガチャに消費したゲーム内通貨の金額が取引価格に該当します。

当該アイテム等の価格を獲得するために消費したゲーム内通貨の価格もしくはそのアイテム等を獲得するためのガチャに消費したゲーム内通貨の金額を取引価額とした場合には、②と同額になると考えられます。

契約における履行義務に取引価格を配分するが、オンラインゲームの場合、アイテム等を獲得するために、ゲーム内通貨を消費するので、配分の要素は必要ないと考えられます(会計基準第65項~67項)。

企業は約束した財又はサービスを顧客に移転することにより 履行義務を充足した時に又は充足するにつれて、収益を認識するとしています(会計基準第35項~37項)。以下、履行義務ごとに説明します。

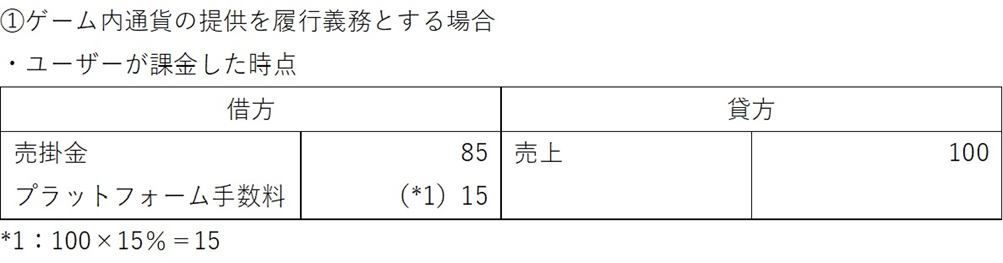

ユーザーにゲーム内通貨を提供し、ユーザーが課金した時点で履行義務を充足したとして、当該時点で一時に収益を認識することになります。しかしながら、上述したとおり、ゲーム内通貨の提供=課金を履行義務と判定するのは極めて限定的であり、上場企業及び上場を目指す企業にとっては、この時点で収益を認識するのは難しいと考えます。

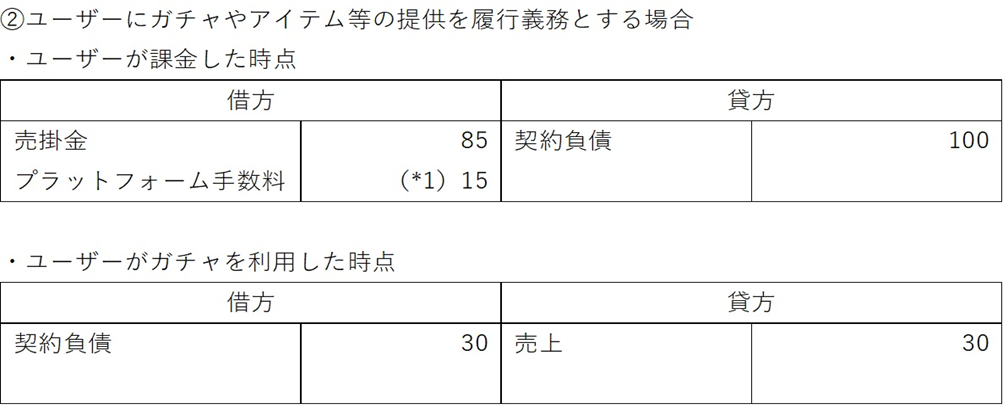

ゲーム内通貨と交換でガチャやアイテム等を提供し、当該時点で履行義務を充足したとして一時に収益を認識することになります。

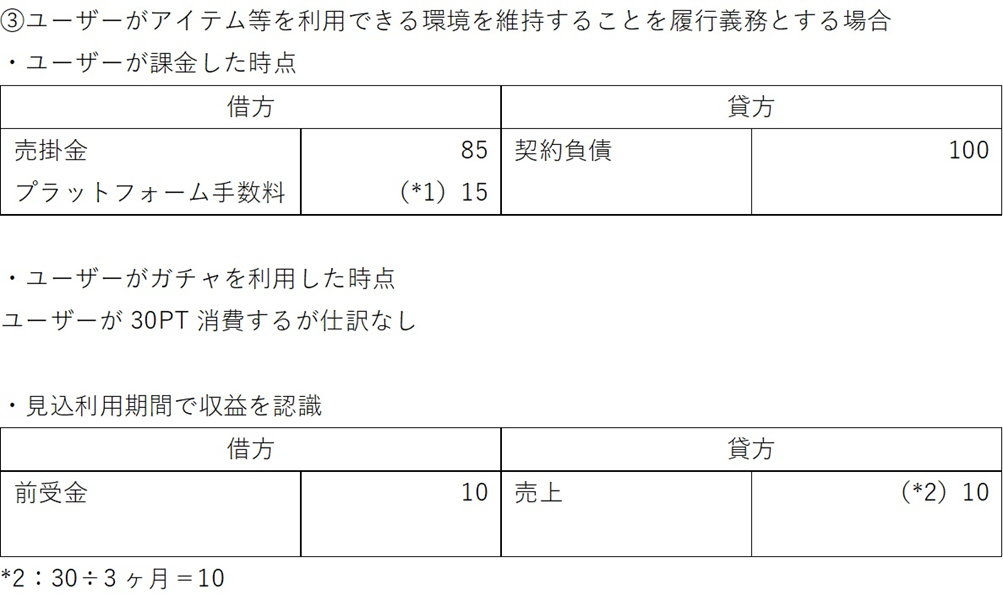

一定期間にわたりアイテム等の利用環境を提供することになりますので、アイテム等の利用可能期間を見積もり、当該利用可能期間にわたって収益を認識することになると考えます。

なお、厳密にはアイテム等の利用期間の実績データを収集し、利用期間を見積もっていく必要があると考えられますが、多くのオンラインゲームでは、一定期間利用されるアイテム等は全体のごく一部であったり、一定間隔で、新しいアイテム等を配信(そのための期間限定ガチャの提供)し、そのタイミングでほとんどが新しいアイテム等に入れ替わっていくのであれば、当該期間限定ガチャの配信間隔等を考慮して、見込利用期間を算出するする方法なども考えられます。

それぞれの履行義務ごとに会計処理例をご説明します。

【例】

・ゲーム内通貨購入額 1PT=1円 100ポイント購入

・ガチャ利用 30PT

・アイテム等の見込利用期間 3ヶ月

・プラットフォーム手数料 15%

※消費税等については、単純化のため省略します。

平成30年税制改正により、資産の販売等に係る収益の額は、原則としてその資産の販売等に係る目的物の引渡又は役務提供の日の属する事業年度の所得の金額の計算上、益金の額に算入することが明確化されました(法人税法上22の2①)。具体的には、履行義務が一時点で充足されるものについては役務の全部を完了した日(法人税基本通達2-1-21の3)、履行義務が一定の期間にわたり充足されるものは、履行に着手した日から約した役務の全部を完了した日までの期間において履行義務が充足されていくそれぞれの日(法人税法基本通達2-1-21の2)の属する事業年度の日の益金の額に算入します。

したがいまして、ゲーム内通貨の収益認識については、税務と一致しており税務調整は不要と考えます。また、③ユーザーがアイテム等を利用できる環境を維持することを履行義務としている企業であっても税効果の注記において、収益認識を一時差異として認識している企業はないようです。

履行義務の充足により収益を認識するために、必要な機能を開発していく必要があります。②ユーザーにガチャやアイテム等の提供を履行義務とする場合、ユーザーの課金額については、APPLEやGoogleのストア内の管理画面からの把握できますが、ゲーム内通貨の消費額は把握できないため、未利用のゲーム内通貨残高や消費したゲーム内通貨を把握できる管理画面を構築する必要があります。すなわち、課金時点では前受処理(契約負債計上)を行い、月次ベースで消費した金額もしくは未利用残高を残して収益計上する必要があります。

一方で、③ユーザーがアイテム等を利用できる環境を維持することを履行義務とする場合、アイテム等の見込利用期間を把握するためのデータを収集する必要があり、そのためのシステム構築が必要になるため、前者よりもハードルが高くなり、開発工数の増加が見込まれます。しかしながら、一定間隔で、新しいアイテム等を配信(そのための特定期間ガチャの提供)し、当該期間を見込利用期間とする場合には、利用期間データ収集のためのシステム開発は不要かもしれません。

以上より、上記の履行義務を考慮してシステム開発を進めていく必要があります。

上場ゲーム企業が識別している履行義務は以下のとおりです。ゲームごとに識別する履行義務を分けることはしていないようです。

・メディアシーク

・サイバーステップ

・カプコン

・アカツキ

・コーエーテクモホールディングス

・ドリコム

・ユナイテッド

・サイバーエージェント

・ワンダープラネット

・エイチーム

・ボルテージ

・グリー

・ブシロード

・ケイブ

・HEROZ

・gumi

・フリュー

・ディー・エヌ・エー

・コナミグループ

・スクウェア・エニックス・ホールディングス

・セガサミーホールディングス

・マーベラス

・コムシード

・バンダイナムコホールディングス