プライバシーポリシー

Copyright

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

クラウドサービス事業を営む企業のソフトウェアの会計処理では、ソフトウェア会計基準の陳腐化あるいはソフトウェア開発に関するリテラシーの不足により、ソフトウェアとして資産計上できるかが容易に判断できないケースが散見されます。そのため、実務で行われている会計慣行とあるべき会計処理を把握し、資産計上の具体的な理解を深めて行きたいと思います。

東証の新規上場ガイドブック(以下、ガイドブック)にもあるように、審査上、M&Aや企業再編を否定していませんが、申請会社の実態に近い財政状態及び経営成績を審査するため、また、投資判断に必要として、以下の観点から審査が行われると考えます。

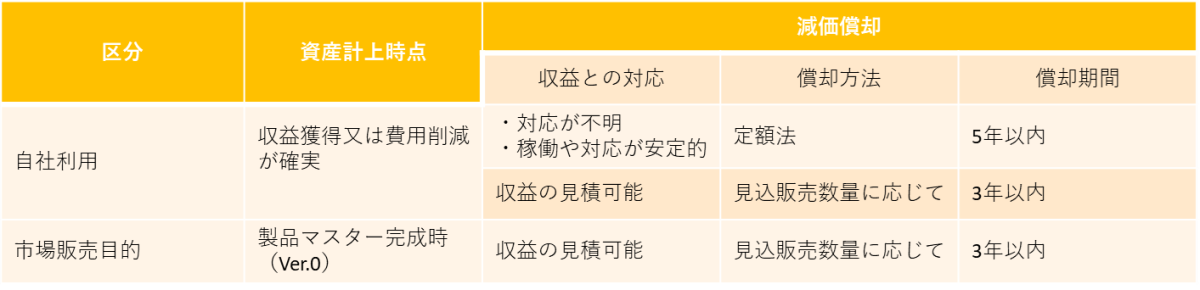

ソフトウェアの会計処理は市場販売目的か自社利用かに分類されます。

下記の通りに分類されるのが一般的です。

| 分野 | 会計処理 |

|---|---|

| パッケージソフトウェア | 市場販売目的 |

| クラウドサービス(Saas) | 自社利用 (市場販売目的は例外) |

ソフトウェア会計基準では、分類により、下記の通り会計処理も異なる取扱いになっています。

実務上、クラウドを通じて不特定多数の利用者に向けてサービス提供を行うソフトウェアは、自社利用のソフトウェアに区分されているものと考えられます。

市場販売目的のソフトウェアは、最初に製品化された製品マスターの完成時点以後の制作原価を資産計上することとなり、資産計上要件が詳細に規定されています。

一方、自社利用ソフトウェアの制作費の資産計上要件は、将来の収益獲得又は費用削減が確実であることとされているのみです。

そのため、クラウドサービスを提供するソフトウェアの制作費が自社利用のソフトウェアとして区分される場合、自社利用ソフトウェアの資産計上要件に基づくことになるため、各社の判断に依拠する部分が大きくなり、同様の形態のサービスを提供するソフトウェアであった場合でも、資産計上の要否の判断が異なる可能性があります。

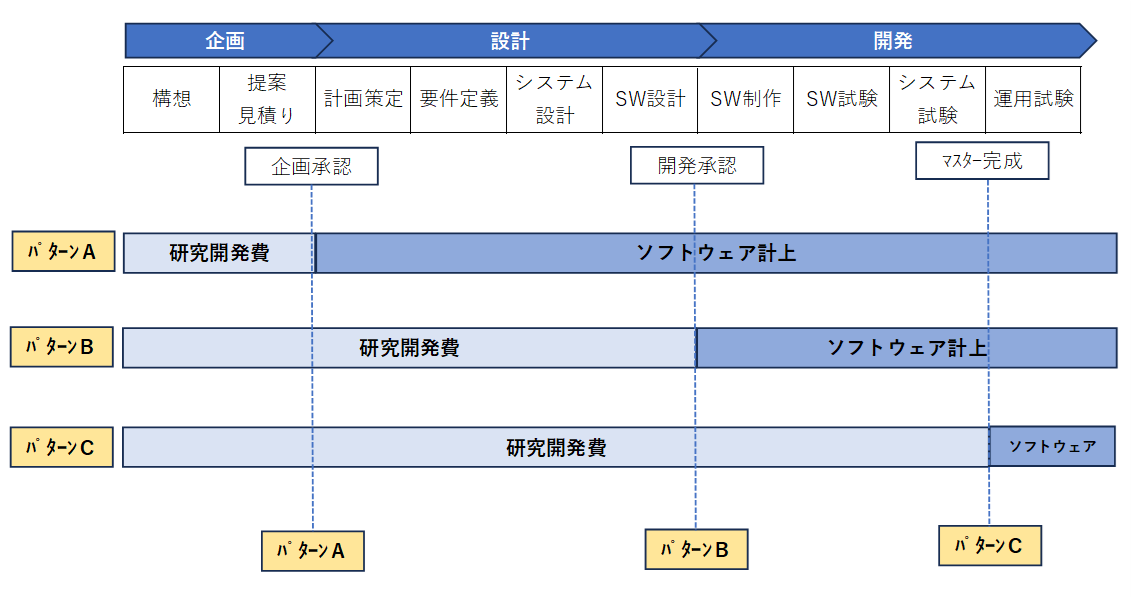

特に、最近は、アジャイル型の開発手法が採用されることも多いため、資産計上要件を満たすと判断できる時点を設定することが難しく、資産計上要件を満たす時点の判断にばらつきが生じる可能性が高くなっています。

具体的には、資産計上開始時点の想定されるものとして以下の3つのパターンが想定されます。

現状はアジャイル型の開発によりクラウドサービスを提供するケースがほとんどと思われますが、リリースされる機能ごとに細分化してプロジェクトを区分して承認されることが多く、計画策定からソフトウェアの制作までが混然としていることから、構想といった研究開発のステップがないことから、ほとんどのケースでパターンAの企画承認以降の開発費用がソフトウェアとして計上されることが一般的と思われます。

次に、研究開発の要素が含まれたソフトウェア制作である場合、研究開発の終了時点までの費用は資産計上が認められないため、いつ研究開発が終了したのか、というタイミングの判定が必要となります。

会計基準等では、市場販売目的のソフトウェアについては、「ソフトウェアの制作に係る研究開発の終了時点は、製造番号を付すこと等により販売の意思が明らかにされた製品マスター、すなわち、「最初に製品化された製品マスター」の完成時点である。」と規定されており、具体的には、「①製品性を判断できる程度のプロトタイプが完成していること、②プロトタイプを制作しない場合は、製品として販売するための重要な機能が完成しており、かつ重要な不具合を解消していること」によって判断する、と規定されています。

クラウドサービスのソフトウェアは自社利用のソフトウェアの区分であり、当該指針に直接的に規定されるものではないとは言えますが、提供するサービスは SaaS として様々な顧客に利用されるものであるという点を踏まえると、資産計上の範囲(研究開発の終了時点)に関する考え方については、市場販売目的ソフトウェアの考え方を準用し、設定を行うことが現実的です。例えば、新製品の開発あるいは著しい機能の改良に該当する場合が該当すると考えられます。

下記は会計制度委員会研究資料第7号で掲載されたクラウドサービスを提供する上場企業の会計処理を集計したものですが、クラウドサービスのソフトウェアを資産計上する場合には自社利用で会計処理するケースがほとんどです。

一方で、ソフトウェア会計基準を素直に読めば資産計上は必須となりますが、およ1/3の会社が資産計上しないで費用処理しています。

会計慣行として、すべての開発費用を費用処理する会計処理も定着していますが、この点についての会計基準の定めは見当たりません。

| ソフトウェアの分類 | 会社数 |

|---|---|

| 自社利用のソフトウェア | 16社(61%) |

| 市場販売目的のソフトウェア | 1社 (3%) |

| 資産計上していない | 9社 (34%) |

ソフトウェア会計基準は、パッケージソフトウェア販売が主流であった頃に制定されたものとして陳腐化し、クラウドサービスにおけるソフトウェアの会計処理は、会計基準と公正な会計慣行が乖離しいるのが実態となっています。特に研究開発費に該当するか、及び資産計上の是非について、早期に監査法人と協議して進めることが肝要と考えます。