プライバシーポリシー

Copyright

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

スタートアップ企業は、創業して間もない組織であり、様々なリスクを内包しながらも、高度な革新性とビジネスモデルに期待が寄せられています。しかしながら、現実には「ヒト(人材や組織)・モノ(製造設備や製造法)・カネ(資金)・情報(顧客情報やネットワーク)」といった経営資源が不足しており、企業内の組織体制も十分には整備されていません。特に、経営全般で不確実性やリスクが高いために、資金調達の困難性に直面しています。そのようなスタートアップ企業に対する投資に関して、2023年3月16日に公表された『スタートアップ企業の価値評価実務(経営研究調査会研究報告第70号)』(以下、「実務指針」とする)も参考にしつつ、投資実行~実行後のモニタリング~エグジットの各段階における重要なポイントや留意点等について解説したいと思います。

① スタートアップ企業の資金調達について

② 投資実行時の留意点について

③ 投資実行後のモニタリングについて

④ 投資の減損評価について

⑤ 投資のエグジットについて

⑥ まとめ

スタートアップ企業の資金調達の手段として、大きくエクイティ、デッド、コンバーティブルエクイティがあります。

1.エクイティは、新株式を発行して資金を調達することで、発行する株式の内容により普通株式と種類株式に分類されます。種類株式は、議決権や配当請求権、残余財産分配請求権といった株主の権利について、普通株式とは異なる扱いをする株式です。特に配当請求権や残余財産分配請求権を普通株主よりも厚く認めることで、普通株式よりも発行単価を高く設定するとともに、投資家の利益も保護することができ、近年スタートアップ企業の資金調達手段として多用されています。

2.デッドは、借入れや社債発行により資金調達することで、一定期間経過後に返還する必要があります。

3.コンバーティブルエクイティは、エクイティとデッドのハイブリッド形態であり、転換社債型新株予約権付社債(CB=Convertible Bond)やJ-KISS型新株予約権が該当します。CBは、当初は社債を発行して資金調達し、一定期間経過後に株式への転換が可能となります。J-KISSは、新株予約権を発行してそれを有償で引き受けることで資金調達し、一定期間経過後に株式に転換されます。いずれも発行企業にとっては、企業価値(株式発行価額)評価を先送りして迅速な資金調達が可能となるというメリットがあります。また投資家にとっては、一定期間経過後に企業価値が上昇したタイミングで株式を入手することができます。

投資実行時には、下記のような点に留意する必要があります。

1.投資先企業の調査をして、投資を実行するに値する企業か否かを判断するプロセスが必要ということです。事業内容を精査するとともに、業績動向・今後の見通しや財政状態・資金繰りの状況等を調査して、今後成長が期待できるか、短期間で資金ショートが発生するリスクがないか、等を確認する必要があります。

2.適切な投資形態を選択することです。エクイティかコンバーティブルエクイティか、エクイティの中で普通株式か種類株式か、投資家にとっての投資目的や投資先企業の状況等を鑑みて、総合的に判断する必要があります。

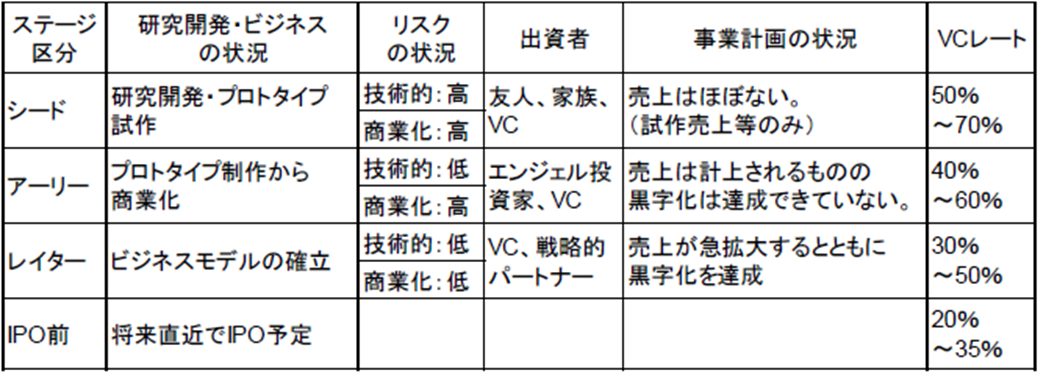

3.適切な投資価額を選択することです。投資先企業のステージ、過去の資金調達時の価額等により左右されますが、株価算定は投資先企業が将来獲得するであろうキャッシュフローを一定の割引率により割り引いた現在価値により算定する方法(DCF法=ディスカウントキャッシュフロー法)を採用することが一般的です。投資先企業の属する市場や業界の成長率、過去の実績等を鑑みて事業計画(将来獲得するであろうキャッシュフロー)が合理的に作成されているか、割引率は適切に選定されているか、慎重に判断する必要があります。割引率については、株式調達にかかるコストと借入にかかるコストを加重平均したもの(加重平均資本コスト、WACC=Weighted Average Cost of Capital)の他、投資先企業のステージに応じたVCレート(下参照)を用いるケースがあります。いずれを用いるべきかは状況に応じて判断すべきものですが、スタートアップ企業が営むビジネスの不確実性や事業計画の達成可能性等を鑑みると、投資先企業から提出された事業計画を無条件に用いるのであれば、VCレートを用いた方が適切なケースが多いと推察されます。

投資実行後は、投資先企業のビジネスが順調に進捗しているか、業績が予定通りに進捗しているか、定期的にモニタリングする必要があります。できれば毎月、少なくとも四半期(3ヶ月)ごとに投資先企業の決算書及びKPI(Key Performance Indicator)としている指標に関する情報を入手して、実績が事業計画から乖離していないか、乖離しているとしたら何が原因か、今後の事業計画に大きな影響を与えるような事象が発生していないか、等を確認する必要があります。

留意点としては、「事業計画」の定義を明確にすることです。スタートアップ企業に限りませんが、通常事業会社においては複数の「事業計画」が存在します。アグレッシブなプランAとコンサバティブなプランB、対外的公表用のプランAと社内目標用のプランB、等々です。投資家と投資先企業とで、実績とどの「事業計画」を対比しているのかを最初に明確にしないと、嚙み合わない議論を繰り返すことになります。

なお、スタートアップ企業は変化が激しいため、投資先の決算書等を入手する間隔は3ヶ月以上空けない方が良いと思われます。

投資家は金融商品会計基準に従い、定期的に投資の減損評価を行う必要があります。スタートアップ企業に対する投資の場合、投資額は将来の収益獲得能力を加味してDCF法により算定されるため、投資時の純資産より遥かに大きな金額となることが多いです。そのため、投資先の直近の純資産情報を入手して投資時から現在までの間に実質価額が著しく下落していないか確認します。また、DCF法の算定根拠となっている事業計画と実績を対比して、大きく乖離していないか確認も必要です。もし、実質価額の著しい下落ないし事業計画からの大きな乖離が生じている場合は、今後の回復可能性を検討し、減損するか否かを判定する必要があります。

なお、投資先企業が種類株式を発行している場合、種類株式の残余財産分配請求権の内容を考慮して、保有する株式ごとに実質価額を算定する必要があることにご留意ください。

スタートアップ企業に対する投資のイグジットは2つあります。投資家の意向により、投資当初に想定する方法と、またその後に実現する方法が

1.IPOを実現した後に株式市場にて売却する方法であり、大きなリターンの獲得が期待できます。IPOを実現した場合は、既存株主にはロックアップ(期間や株価等に基づく売却制限)がかかるのが通常であるため、ロックアップ解除後に株価動向を見ながら売却の意思決定を行うこととなります。

2.IPO実現の前にM&A、すなわち他社(事業会社、VC、ファンド等)へ相対で売却する方法です。売却価額は相手先との交渉により決まるため獲得するリターンの大きさは不透明ですが、投資家が種類株式を取得している場合、種類株主にかかる残余財産分配請求権は普通株主よりも優遇されるのが通常であり、少なくとも損失が発生しないよう配慮されている可能性があります。

スタートアップ企業に対する投資は、ハイリスクハイリータンです。IPOを実現した場合には多額のキャピタルゲインを獲得する可能性を秘めている一方で、長期にわたりIPOを実現できず他社への売却もできない状態に陥ることも少なくありません。変化が激しく、数ヶ月の間に環境等が大きく変わることもあります。投資家は投資先企業と定期的にコミュニケーションをとり、継続的にチェックすることが最も重要となります。