プライバシーポリシー

Copyright

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

© 2021 次世代監査法人IPOフォーラム

All Rights Reserved.

上場審査上、重要な知的財産権を有している企業にとっては、知的財産権の管理体制や権利侵害の有無などは重要な審査項目となります。今回は、主に東京証券取引所グロース市場(以下、グロース市場)の上場審査における知的財産権管理の基本的なポイントについてご説明いたします。

グロース市場での知的財産権に関する審査項目は以下のとおりです(参考:新規上場ガイドブック(グロース市場))。

具体的には、「既に特定の製品を販売あるいは開発した技術に基づき事業を行っているものの、特許権等を有していないために他社の新規参入が予想される場合、あるいは当該製品をある会社とのライセンス契約により販売している場合」には、特定の商品、サービスの将来性が不明確なものについて、そのリスクをⅠの部「事業等のリスク」として記載が必要になります。

ここでは、事業展開に際して、自社のビジネスモデルの特徴(強み、弱み)等の確認が求められます。したがって、知的財産権を利用して主要な事業を展開している場合には、適切に事業計画に反映されているかどうかの確認が求められるものと考えられます。

経営活動に重要な影響を与える可能性のある係争又は訴訟の有無が確認されます。訴訟の結果や蓋然性によって、業績に重要な影響を与える可能性がある場合には、投資物件として不適当と考えられ、上場審査が延期になる可能性があります。知的財産権については、提訴されているケースはもちろんですが、権利が侵害されており、他社を訴えているケースであっても、当該結果により事業の優位性が失われるリスクがあることから、審査上も論点になる可能性があると考えます。

知的財産とは、発明、考案、植物の新品種、意匠、著作物その他の人間の創造的活動により生み出されるもの(発見又は解明がされた自然の法則又は現象であって、産業上の利用可能性があるものを含む。)、商標、商号その他事業活動に用いられる商品又は役務を表示するもの及び営業秘密その他の事業活動に有用な技術上又は営業上の情報をいいます。また、知的財産権とは、特許権、実用新案権、育成者権、意匠権、著作権、商標権その他の知的財産に関して法令により定められた権利又は法律上保護される利益に係る権利をいいます(知的財産基本法)。簡単にいうと、知的財産は、ブランドや営業秘密等の無形の財産であり、知的財産権は、知的財産のうち、法律で規定され、保護される権利のことをいいます。以下、知的財産権について、説明します。

上記知的財産権の内容は以下のとおりです。

知的財産権は、無形資産であり有形固定資産と比較すると、相対的に実態を把握することが困難であることから、会計上・税務上も慎重に処理を検討する必要があります。

一般的に特許権を自社で取得する場合、日本基準では、研究開発費は発生時の費用として処理されることから(研究開発費等に係る会計基準)、発明等に要した人件費等のコストは費用として計上され、登録費用は、特許事務所等に対する手数料と租税公課にすぎず、資産計上しているケースは少ないようです。しかしながら、特許権を有していることを明示するために、少額であっても、資産計上しているケースも見受けられます。一方、他社から取得した場合には取得価額+付随費用を資産計上することになります。M&Aで事業譲渡や子会社を買収した場合には、取得原価の配分(PPA)により知的財産権を認識することにより、多額の特許権を計上するケースもあります。また、国際会計基準を採用している場合には、要件を満たした開発費は資産計上する必要があるため、自社開発を行い特許を自社で取得した場合も多額の特許権が計上されることになります。

特許権以外の知的財産権(著作権、実用新案権、商標権、意匠権)についても、著作、商標、意匠等を制作する際の人件費等は、通常、発生時の費用として処理されるため、自社で取得する場合には、資産計上するケースは少ないと考えられます。また、特許権と同様に、他社から取得したり、PPAにより知的財産権を認識したりするケースでは、資産計上が必要となります。なお、著作権について、貸借対照表に計上しているケースは少ないですが(例:KIYOラーニング)、実態に合わせて、ソフトウエアや営業権に含める処理も考えられます。

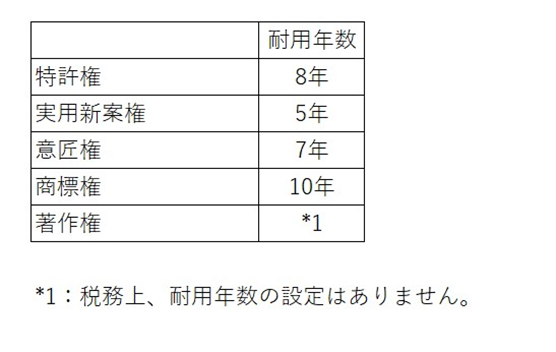

税務上の法定耐用年数は、それぞれ以下のとおりです。

特許権及び商標権については、償却方法及び耐用年数を会計方針に注記しているケースがあり、法定耐用年数に合わせて、特許権は8年及び商標権は10年としているケースが多いようです。しかしながら、特にプライム市場の上場企業では、M&A等により取得価額が多額になるケースもあり、実態に合わせて償却期間を最大20年間としているケースも見受けられます(例:TDK)。一方、金額が少額でもあることから、3年均等で償却を行っているケースもあります(例:リプロセス)。のれんの償却方法と同様に、償却年数については、監査法人と慎重に協議する必要があるものと考えられます。

商標権の償却方法を記載しているケースは比較的少ないですが、記載している場合は、ほとんどが10年償却となっています。また、商標ごとに〇年~〇年と幅をもたせて償却を行っているケースもあります(例:日本スキー場開発)。

それ以外の知的財産権(著作権、実用新案権、意匠権)については、金額が少額なこともあり、償却方法を記載しているケースは少ないようです。

上場申請会社が、他社の知的財産権を独占的に利用して主要な事業を行ってるケースでは、当該知的財産権に係る契約が解除された場合、事業の継続が困難になるリスクがあり、原則として、当該知的財産権を保有先から譲り受けるなどして自社で保有することが求められると考えられます。同様に、上場申請会社の代表取締役やその資産管理会社等が、知的財産権を保有しているケースにおいても、ロイヤリティ等で利益の社外流出が生じたり、相続等が発生した場合に権利が不安定になるリスクがあったりすることから、自社で保有することが求められるものと考えられます。

一方で、大学は公的性格を有しており、その研究成果は社会への還元が求められていることから、大学発ベンチャー企業では大学から権利を譲り受けることは困難であると想定されます。その場合、上場申請会社における知的財産権の実施の保護が上場後においても適正に講じられていることを、以下の観点から合理的に説明することが求められます。

また、大学との知的財産権に係る契約については、投資家の投資判断に重要な影響を与える可能性があることから、守秘義務を解除し、以下のような一定の事項を記載することが求められます。

【記載例】

- 契約一時金

- マイルストーン・ペイメント

- ランニングロイヤリティ

(参考:新規上場ガイドブック(グロース市場))

開発系やテクノロジー系の上場申請会社については、知的財産権に関する規程の整備も重要になってきます。ここでは、知的財産管理規程及び職務発明規程について、説明します。

知的財産権が重要な会社においては、「知的財産管理規程」を整備することが求められるケースがあります。「知的財産管理規程」の主な内容は以下のとおりです。

・知的財産の定義

特許権、実用新案権、意匠権、商標権、その他(営業秘密等)

・所管

所管部署及び統括責任者を定めます(一般的には所管は総務部、責任者は総務部長)

・事業管理

他社の権利を侵害しないようにする、もしくは自社の知的財産の流出を防ぐためのリスク管理を定めます

・社員の責務、通報の義務

権利侵害やおそれのある情報を入手した際の対応

・調査及び調査の留意点

迅速かつ正確に調査を行い、必要がある場合には専門家に依頼することを定めます

・調査後の対応

権利侵害に当たるとされた場合に、侵害元に対する対応(販売中止、損害賠償等)を定めます。

後述の「知的財産権の管理方法」でも記載しますが、規程を整備のうえ、従業員への周知徹底がより重要になってくると考えます。

職務発明に関しては、例えば以下のような事例もあり、知的財産権が重要な企業においては規程の整備を行い、将来的な訴訟リスクを低減する必要があると考えます。

職務発明は、従業者等がした発明であって、その性質上使用者等の業務範囲に属し、かつ、その発明をするに至った行為がその使用者等における従業者等の現在又は過去の職務に属する発明です(特許法第35条)。職務発明による特許を受ける権利は、基本的には従業員に帰属し、自動的に企業に属するものではありません。したがって、企業が特許を出願するためには、従業員から権利を譲り受けなければなりません。また、権利を企業が承継する際には、「相当の利益」を従業員に支払う必要があります。「相当の利益」とは、職務発明の特許を受ける権利を譲渡する代償として、従業員等が受けられる経済的利益をいいます。企業は、「相当の利益」を支払い、職務発明を企業に帰属させるために、「職務発明規程」を定めて、従業員にも周知させておく必要があります。

職務発明規程の主なポイントは以下のとおりです。

・規程の目的

職務発明は発明の奨励と従業員への権利を補償することで、技術の発達に寄与することを目的としています。

・職務発明の定義

・権利の帰属

職務発明は、会社がその権利を承継すること

・発明を行った場合の届出義務

発明を行った従業員は速やかにその旨を担当部署もしくは所属長等に届出る必要があります。

・職務発明の認定

会社は、届出を受理した際には、担当部署もしくは開発会議等で、当該発明が職務発明か否か、特許を出願するか否かの認定を行う必要があります。

・補償金の支払

イで説明します。

「相当の利益」を「職務発明規程」内で定めたとしても、従業員からの訴訟リスクがゼロになるものではありませんが、「特許法第35条第6項の指針(ガイドライン)」に沿って策定することで、仮に訴訟等になったとしても、会社で定めた「相当の利益」が尊重されることで、上場審査上も相当程度リスクを軽減していることを説明できると考えます。しかしながら、以下の手続を履践しない場合、「相当の利益」の対価が不合理と判断される可能性があります。

「相当の利益」は、インセンティブに応じて、金銭以外の以下のような経済的利益も認められます。

また、「相当の利益」は段階に応じて行うケースが多いようです。

・出願補償

発明を出願した時点で発明者に支払われる補償金。この時点では、権利の価値の判断が難しく、少額かつ一定額(例えば、数万円)が多いようです。

・登録補償

出願が登録された時点で発明者に支払われる補償金。登録要件を具備した発明であったと評価できることから、出願補償金よりも高額なケースが多いようです。しかしながら、ここも数万円程度が多いようです。

・実績補償

登録された発明が実施された場合に従業員に支払われる補償金です。通常、算定方法について、「職務発明規程」内で定めます。また、実績補償に係る「相当の利益」の額は、出願補償・登録補償と異なり一律で〇万円と定めるのではなく、例えば、以下のように、等級方式やスライド方式で定めるのが一般的です。

- 職務発明に係る製品の年間売上高(もしくは利益)のうち、〇%を発明者の寄与率として、支払う

- 職務発明に係る製品の年間売上高〇万円~○万円は、●%(もしくは●万円)と段階的に率や金額を定める

- 仮想実施料(他社に権利の実施を許諾した場合の実施料)に、従業員の貢献度●%を乗じる

会社により、「相当の利益」の算出方法は異なりますので、弁護士等の専門家にも相談しながら定める必要があります。

ここでは、知的財産権のうち、論点になるケースが多い特許権と商標権について説明します。

ハイテク産業、情報通信産業等の上場申請会社の上場審査においては、申請会社のビジネスにより軽重はあるものの、権利侵害を行っていないかどうか又はその体制及び権利侵害がされていないかどうか及びその確認体制について、確認されるケースが多いと思われます。

他社の特許権を侵害している場合、今後、自社の製品やサービスを販売できない可能性や、販売できたとしても、権利侵害に係る賠償金や高額なロイヤリティが発生することで、今後の業績に影響を及ぼすことが考えられます。その場合、影響を確認できるまで、上場審査が中断となるリスクがあることから、業種やサービス内容によっては、他社の特許を侵害していないかどうかの確認は重要な手続になると考えられます。

これに関する対処方法として、新規性や進歩性等の特徴を有し、特許権を取得できる可能性がある発明や技術については、積極的に申請を行う方法が考えられます。すなわち、申請する際に、既登録の特許がないかどうかを確認することで、他社の権利を侵害していないかどうかを確認できるためです。また、事前に特許が登録されていないかどうかを確認することで、無駄な労力を省くことができます。自社で確認する方法としては、特許庁の特許情報プラットフォーム(特許情報プラットフォーム|J-PlatPat JPPで検索し、検索でヒットした場合には、要約文等で確認する方法が考えられます。特許を申請する際には、特許事務所を通して、調査が行われます。

調査の結果、他社の権利を侵害しているかどうかの判断については、通常、社内で検討することは非常に困難であることから、特許事務所に依頼することになると考えます。実際に、他社の特許を侵害している可能性が高い場合は、設計変更や先行技術調査(他社の出願日以前に同様の先行技術を発見できるかどうか)が必要になってくるため、スタートアップや開発系の企業では、早めに調査を行うことが望まれます。

他社が自社の権利を侵害している場合、アのように賠償金やロイヤリティ等の負担が発生しないことから、積極的にこれを調査する必要はないとも思われます。しかしながら、他社からの権利侵害を受けている場合、自社のサービスや製品の優位性、将来の成長の可能性が失われる可能性があることから、定期的に調査を行う必要があると考えます。また、アと同様に、軽重はあるものの上場審査の質問事項としてヒアリングされる可能性があります。

権利侵害されていないかどうかは、以下の点に留意する必要があります。

・自社の整備体制として、年金納付の管理を行い、権利が消滅しないように留意する

・検索エンジンで特許権のキーワード検索を行う。また、可能であれば、製品やサービスカタログをダウンロードし、権利侵害がないかどうかの当たりを付ける

・権利侵害の可能性がある場合、該当する製品を購入したり、サービスを試しに受けたりするなどして、権利侵害がないかどうかをさらに調査する(ただし、BtoBなどでは、他社に知られてしまう可能性があるため、留意が必要です)。

上記の手続を行ったとしても、実際に権利侵害しているかどうかは、高度な法律的判断も必要となるため、上記と並行しながら、弁護士や弁理士に調査を依頼することが必要になると考えます。

商標法では、指定商品(指定役務)が同一又は類似する先行商標が存在する場合、商標登録を受けることができず、当該商標を使用することができなくなることから、適切に出願管理等を行っていく必要があります。

企業が先行商標調査を行わずに商標を出願し、結果、先行商標が存在した場合には、約1年後に当該商標を使用できないことが明らかになります(特許庁の審査期間が約1年のため)。審査結果が出る前に当該商標を使用し、商品販売もしくはサービス提供を行っている場合には、商標変更が必要となり、その間の営業努力や広告宣伝費等が無駄になるリスクがあります。また、商標を取らずに事業を行った結果、先行商標を有している企業から、権利侵害を訴えられるリスクがあります。したがって、サービスや販売開始前に、先行商標の有無を調査し、商標出願を行っていく必要があると考えます。

先行商標の調査は、通常、特許庁が提供しているプラットフォーム(特許情報プラットフォーム|J-PlatPat JPPにて行います。自社で調査を行うことも可能ですが、商標の登録及び使用可能性について判断することは困難であることから、一般的には、特許事務所等に調査を依頼することが望ましいと考えます。

商標の登録が完了しても、その後、他社が権利侵害を行っていないかどうかを確認していく必要があります。検索エンジンで同様のサービスで自社の商標が使用されていないかどうかを確認することは、特許権と比較すると容易と考えます。しかしながら、商標の類否判断や実際の権利侵害の可能性を自社で判断することは困難であることから、重要な商標について定期的な調査を行いながら、仮に権利侵害の可能性のある他社商標を発見した場合には、弁護士や特許事務所に相談しながら、対応を進めることが必要になると考えます。

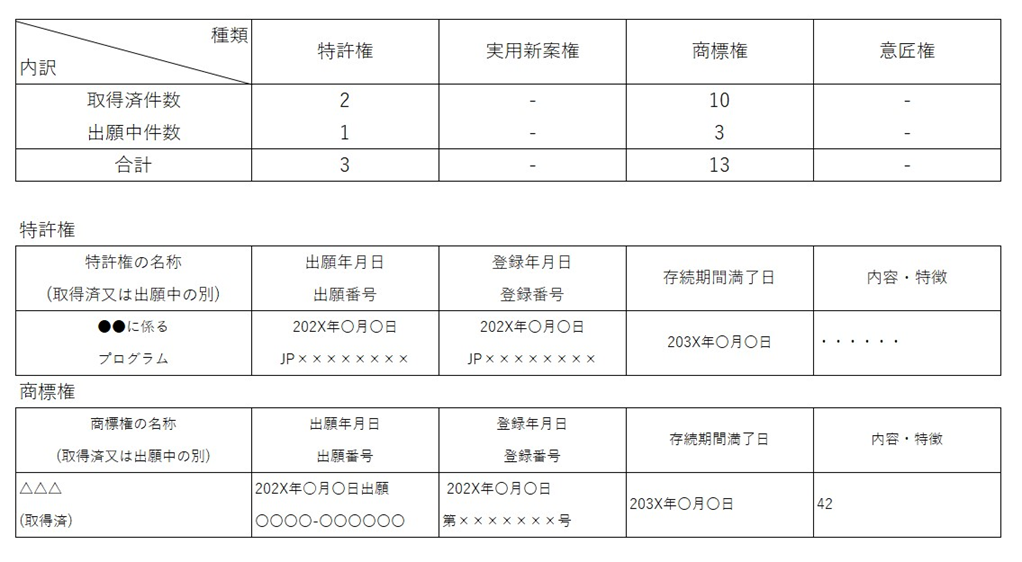

Ⅰの部「事業等のリスク」の記載方法は、上述「2.上場審査上の取扱い①企業内容、リスク情報等の開示の適切性」のとおりですが、ここでは、「各種説明資料」の記載方法について説明します。

各種説明資料のうち、「1.事業の内容について(4)許認可、免許及び登録等の状況について」の項目で、知的財産の内容について記載を行う必要があります。例えば、以下のような記載方法となります。

特許権、実用新案権、意匠権及び商標権については、更新の登録料を支払うことで、権利を維持することができます。したがって、知的財産権の更新のタイミングを管理し、台帳等を整備する必要があります。また、更新のタイミングについては、自社で管理するほか、特許事務所等に依頼して管理してもらうことも多いようです。「7.(1)イ 他社からの権利侵害がないか」でも記載した通り、権利侵害を防止する観点からも、適切に更新手続を行って居r九必要があります。

知的財産権を保有して主要な事業を行っている場合、上場審査上、他社との差別化を図り、成長可能性を合理的に説明することが可能であると考えます。一方で、知的財産権の管理方法、権利侵害の有無についても、成長可能性と同様に審査上の重要な論点になると考えられますので、弁護士や特許事務所と連携を取りながら準備を進める必要があると考えます。